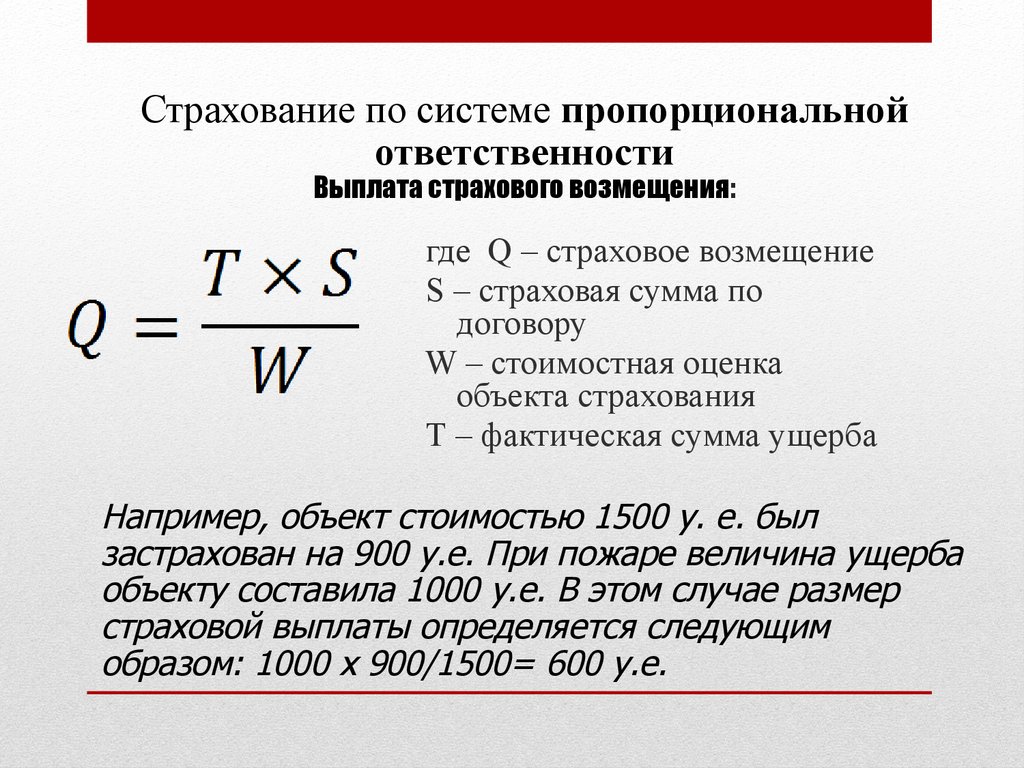

Содержание

Верховный суд снова высказался по поводу выплат потребителям «без учёта износа»

В начале 2021 г. АСН опубликовало статью «Бомба в ОСАГО!»: Верховный суд разрешил взыскивать со страховщиков без учёта износа, которая имела широкий резонанс.

В основе материала лежит проблема выплат по ОСАГО «с износом» или «износа». «Без износа» — то есть цену новых деталей взамен битых, страховщик выплачивает, если организует ремонт авто потерпевшего в ДТП.

Суть в том, что если страховщик вместо ремонта отдаст потребителю деньги, то он выплачивает «с учётом износа» — то есть меньшую сумму, которую часто потребителю не хватает для ремонта автомобиля. Обычно разница выплат «с учётом износа» и «без учёта износа» составляет около 30%.

В январском акте ВС было указано, что потребители могут по суду взыскивать со страховщиков без учёта износа, если страховщик нарушил процедуру замены ремонта по ОСАГО на выплату. Замена по закону возможна в случае полной гибели ТС, смерти потерпевшего, наличия соглашения между сторонами и нескольких иных причин.

Дело тогда было направлено на новое кассационное рассмотрение во Второй кассационный суд.

Новый акт кассация приняла еще в середине марта 2021 г., но долгое время документ не был опубликован. Наконец, его полный текст появился в публичном доступе.

При новом рассмотрении Второй кассационный суд признал обоснованным позицию Верховного суда — потребителю в данном споре нужно компенсировать стоимость ремонта без учёта износа.

В пресс-службе «Росгосстраха» заявили АСН, что в настоящее время планируется подача жалобы на данное определение Второго кассационного суда. «К тому же обсуждаемое определение ВС касается казуистичного случая, когда отказ в выдаче направления на ремонт был основан на результатах трасологической экспертизы, но впоследствии был признан судом необоснованным. Экстраполировать это определение на все претензии страхователей по расчёту страхового возмещения без учета износа нельзя», — заявили в «Росгосстрахе».

Соответственно, на сегодняшний день при урегулировании страховые компании должны руководствоваться положениями действующего закона об ОСАГО, согласно которому размер страхового возмещения определяется с учётом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте, отметили представители «Росгосстраха».

Второй раз про износ

Как стало известно АСН, судебная коллегия по гражданским делам Верховного Суда РФ во второй раз за 2021 г. высказалась по поводу износа.

Так, до Верховного суда дошёл ещё один спор по «износу». В сентябре 2018 г. в Екатеринбурге столкнулись пикап Ford Ranger и Volkswagen Polo. Виновник ДТП — водитель Polo.

Владелец Ford Ranger Б. обратился в «Росгосстрах» за страховым возмещением.

«Росгосстрах» признал страховой случай и в конце сентября дал направление на ремонт в СТО. Но, в итоге автомобиль на СТО отремонтирован не был.

1 ноября 2018 г. страховщик перечислил Б. выплату в размере 134,2 тыс. р., уведомлением от 2 ноября отказал Б. в ремонте автомобиля.

Потребитель в декабре 2018 г. сам оплатил ремонт — по квитанции работы обошлись в 409,5 тыс. р.

Спор перешёл в суд. Экспертиза, назначенная районным судом Екатеринбурга в июне 2019 г. пришла к выводу, что стоимость ремонта без учёта износа составляет 449,8 тыс. р., с учётом износа — 251 тыс. р.

пришла к выводу, что стоимость ремонта без учёта износа составляет 449,8 тыс. р., с учётом износа — 251 тыс. р.

Интересно, что в этом случае потребитель разделил свои требования — с «Росгосстраха» потребовал возмещение в 117,3 тыс. р., и с «надлежащего ответчика» («Росгосстраха» или виновника ДТП С.) — износ на заменяемые детали в 148,5 тыс. р. Были и иные требования (штраф, расходы на представителя и пр.).

Суд первой инстанции удовлетворил требования потребителя и расходы «без учёта износа» возложил на страховщика.

Апелляция и кассация отменили это решение, указав, что размер возмещения вреда за счёт страховщика ограничен — в т. ч. и вычетом стоимости износа комплектующих изделий. Поэтому инстанция снизила размер страхового возмещения на эту сумму и увеличила размер возмещения ущерба с причинителя вреда. Таким образом, износ был «перенесён» на виновника ДТП.

Раз в законе об ОСАГО отсутствует спецнорма, то будем применять положения ГК

Спор дошёл до Верховного суда, на заседании председательствовал Сергей Асташов — председатель судебного состава по гражданским делам коллегии ВС (который также выносил и первое решение об «износе»).

Доводы про «износ» во многом совпадают с «первым» решением. Верховный суд вновь указал, что законом установлен перечень случаев, когда возможна замена восстановительного ремонта на страховую выплату (пункт 16.1 статьи 12 закона об ОСАГО). Если эти основания отсутствуют, то страховщик не вправе в одностороннем порядке заменить ремонт на выплату, напомнил ВС.

Но в тексте есть интересный вывод, который отсутствует в первом акте ВС про износ. Поскольку в законе об ОСАГО отсутствует спецнорма о последствиях неисполнения страховщиком ремонта по ОСАГО в натуре, то в силу общих положений Гражданского кодекса потерпевший вправе по своему усмотрению требовать необходимых на проведение такого ремонта расходов и других убытков на основании статьи 397 ГК РФ («Исполнение обязательства за счёт должника»), отметил ВС.

Поэтому выводы апелляции и кассации о том, что «Росгосстрах» правомерно произвёл в данном случае выплату и не должен возмещать убытки, вызванные отказом в организации и оплате ремонта в натуре, противоречат законодательству, указала коллегия ВС.

Дело направлено на новое рассмотрение в Свердловский областной суд.

Таким образом, коллегия Верховного суда уже второй раз выказалась по «износу» в пользу потребителей, которым замена ремонта на выплату проведена с нарушением.

Правовая природа страховой выплаты отлична от правовой природы убытков

В сложившейся ситуации ВС исходил из того, что истец предоставил доказательства понесённых расходов на ремонт, поэтому со страховщика могут быть взысканы денежные средства в счёт возмещения убытков. Однако не проводит разграничение между реальными убытками и страховой выплатой, заявили АСН в пресс-службе «Росгосстраха».

В апелляции будет поддерживаться позиция о том, что страховое возмещение со страховщика должно взыскиваться с учётом износа — так как суды не оценили тот факт, что истец только на стадии судебного урегулирования представил доказательства понесённых расходов на ремонт, отметили в РГС. В рамках досудебного урегулирования доказательства реально понесённых расходов представлено не было. Более того, даже на суде представитель истца настаивала не на возмещении убытков (реально понесенных расходов на восстановление ТС), а именно на взыскании страховой выплаты с учётом результатов проведенной судебной экспертизы.

В рамках досудебного урегулирования доказательства реально понесённых расходов представлено не было. Более того, даже на суде представитель истца настаивала не на возмещении убытков (реально понесенных расходов на восстановление ТС), а именно на взыскании страховой выплаты с учётом результатов проведенной судебной экспертизы.

«Мы считаем, что правовая природа страховой выплаты отлична от правовой природы убытков. Также в данной ситуации нарушаются права страховщика, который был лишён возможности возражать относительно целесообразности и размера понесённых расходов на ремонт», — заявили в «Росгосстрахе».

В обоих актах Верховного суда отражено отсутствие права страховщика в одностороннем порядке менять форму возмещения, отметила директор юридического департамента «Ингосстраха» Татьяна Комарова. Односторонняя смена формы возмещения вреда является частным случаем, в связи с чем определение ВС не окажет сильного влияния на рынок ОСАГО при соблюдении страховщиками перечисленных в акте нарушений, считает представитель «Ингосстраха».

Если это убытки, то можно ли их взыскивать в полном объёме?

Автоюрист Ольга Курзина прокомментировала для АСН, что в последнее время все больше встречается случаев, когда у виновника нет страховки. «Многие отказываются делать ОСАГО, потому что страховка не покрывает ущерб. А зачем платить за страховку, если все равно придётся возмещать ущерб самому?», — возмущается Ольга Курзина.

Большого роста исков (после первого акта ВС про износ) не замечено, хотя многие наслышаны про взыскание износа. «У нас тоже есть такие иски, но их пока немного. Дело в том, что, если читать закон и позицию Верховного Суда, то не во всех случаях можно взыскать износ со страховой компании», — отметила Ольга Курзина.

«ВС последовательно продолжает ранее занятую линию. То есть речь не про случайный акт», — заявил АСН один из автоюристов, пожелавший остаться неназванным. У него, как и у «Росгосстраха», также остаются вопросы к последнему акту: «Если речь об убытках, можно ли тогда не ограничиваться лимитом страховой суммы при взыскании со страховой компании? Ведь это уже убытки, которые подлежат возмещению в полном объёме».

Закон изменили, но страховщики снова хитрят

Когда-то страховые компании рвали на себе рубашку и требовали перехода от денежных выплат на преимущественный ремонт. Это, де, прозрачно, цены единые и справедливые, нет мошенничества, просто и выгодно потребителю, напомнила руководитель проекта Народного фронта «За права заёмщиков» Евгения Лазарева.

Хорошо, закон изменили. Но теперь страховщики снова хитрят и выражают своё недовольство. Если им выгодно ремонтировать (машина довольно новая), то они будут ремонтировать. Если невыгодно (новые запчасти на старую машину ставить), то они будут всячески стараться ремонт не делать. Вплоть до полного отказа, как в обсуждаемом случае. Не все будут судиться, да и после суда можно выплатить «со скидкой», описывают положение вещей в «Народном фронте».

В этом смысле решение Верховный суд принял очень важное, правильное и взвешенное. Если уж мы определили ремонт приоритетным способом, то давайте закон исполнять. Закон чётко об этом говорит. Менять его не надо. И заставлять пострадавшего дополнительно судиться с виновником за часть ущерба это тоже неправильно. Есть ущерб. Есть страховщик, который этот риск страховал и обязан договор страхования соблюдать. Есть положение о ремонте. Давайте соблюдать закон», — заявила Евгения Лазарева.

Закон чётко об этом говорит. Менять его не надо. И заставлять пострадавшего дополнительно судиться с виновником за часть ущерба это тоже неправильно. Есть ущерб. Есть страховщик, который этот риск страховал и обязан договор страхования соблюдать. Есть положение о ремонте. Давайте соблюдать закон», — заявила Евгения Лазарева.

По теме:

«Бомба в ОСАГО!»: Верховный суд разрешил взыскивать со страховщиков без учёта износа

Выплата по ОСАГО с учетом износа \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Выплата по ОСАГО с учетом износа

Подборка наиболее важных документов по запросу Выплата по ОСАГО с учетом износа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Обязательства из причинения вреда:

- Акт о затоплении нежилого помещения

- Взыскание ущерба с работника в порядке регресса

- Владелец источника повышенной опасности

- Возмещение вреда в натуре

- Возмещение вреда здоровью

- Показать все

Еще

- Обязательства из причинения вреда:

- Акт о затоплении нежилого помещения

- Взыскание ущерба с работника в порядке регресса

- Владелец источника повышенной опасности

- Возмещение вреда в натуре

- Возмещение вреда здоровью

- Показать все

- ОСАГО:

- Базовая ставка ОСАГО

- Взыскание неустойки по осаго

- Взыскание страхового возмещения по ОСАГО

- Взыскание ущерба с виновника дтп без учета износа

- Возмещение страхового случая по осаго проводки

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 1072 «Возмещение вреда лицом, застраховавшим свою ответственность» ГК РФ»Разрешая заявленные требования, руководствуясь положениями статей 15, 1064, 1072, 1079 Гражданского кодекса Российской Федерации, статьи 12 Федерального закона от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО), постановлением Конституционного Суда Российской Федерации от 10 марта 2017 г. N 6-П, принимая во внимание выводы судебной экспертизы, суды исходили из доказанности вины ответчика в произошедшем ДТП, возникновения у истца ущерба в результате ДТП, и наличия у истца права требовать возмещения причиненного ущерба с ответчика, как с лица, виновного в его причинении, в виде разницы между стоимостью восстановительного ремонта автомобиля истца без учета износа и размером подлежащего к выплате страхового возмещения, рассчитанного в порядке, установленном Законом об ОСАГО, и в соответствии с Единой методикой.»

N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО), постановлением Конституционного Суда Российской Федерации от 10 марта 2017 г. N 6-П, принимая во внимание выводы судебной экспертизы, суды исходили из доказанности вины ответчика в произошедшем ДТП, возникновения у истца ущерба в результате ДТП, и наличия у истца права требовать возмещения причиненного ущерба с ответчика, как с лица, виновного в его причинении, в виде разницы между стоимостью восстановительного ремонта автомобиля истца без учета износа и размером подлежащего к выплате страхового возмещения, рассчитанного в порядке, установленном Законом об ОСАГО, и в соответствии с Единой методикой.»

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Ситуация: Как получить страховое возмещение по ОСАГО в виде восстановительного ремонта?

(«Электронный журнал «Азбука права», 2023)Отметим, что в общем случае при определении размера восстановительных расходов учитывается износ деталей, узлов и агрегатов. Размер расходов на запасные части определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия (детали, узлы и агрегаты) не может начисляться износ свыше 50% их стоимости (п. 19 ст. 12 Закона N 40-ФЗ; п. 4.15 Приложения 1 к Положению N 431-П).

Размер расходов на запасные части определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия (детали, узлы и агрегаты) не может начисляться износ свыше 50% их стоимости (п. 19 ст. 12 Закона N 40-ФЗ; п. 4.15 Приложения 1 к Положению N 431-П).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как потерпевшему составить исковое заявление к виновнику ДТП в суд общей юрисдикции о возмещении имущественного ущерба

(КонсультантПлюс, 2023)Обратите внимание, что вы можете требовать взыскать с причинителя вреда полную стоимость восстановительных работ, включая затраты на приобретение новых запчастей. В отличие от выплат по ОСАГО, где учитывается износ запчастей, причинитель вреда возмещает ущерб без учета износа. Это следует из ст. ст. 15, 1064 и 1079 ГК РФ, п. 5 Постановления Конституционного Суда РФ от 10. 03.2017 N 6-П, п. 13 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25;

03.2017 N 6-П, п. 13 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25;

Нормативные акты

Постановление Пленума Верховного Суда РФ от 08.11.2022 N 31

«О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств»42. При осуществлении страхового возмещения в форме страховой выплаты, включая возмещение ущерба, причиненного повреждением легковых автомобилей, находящихся в собственности граждан (в том числе индивидуальных предпринимателей) и зарегистрированных в Российской Федерации, размер расходов на запасные части определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия (детали, узлы и агрегаты) не может начисляться износ свыше 50 процентов их стоимости (абзац второй пункта 19 статьи 12 Закона об ОСАГО).

Окружной оценщик

Каковы обязанности офиса оценщика?

На Управление по оценке возложено несколько административных и уставных обязанностей. Основные обязанности и ответственность заключаются в оценке всего налогооблагаемого недвижимого и личного имущества в пределах юрисдикции. Сюда входят жилая, коммерческая и сельскохозяйственная недвижимость. 1 января является датой вступления в силу оценки каждого календарного года. Офис оценщика работает по четырехлетнему циклу переоценки, что означает, что каждое имущество в округе визуально осматривается по крайней мере один раз в течение цикла, чтобы выявить любые новые улучшения или любые исключения улучшений.

Основные обязанности и ответственность заключаются в оценке всего налогооблагаемого недвижимого и личного имущества в пределах юрисдикции. Сюда входят жилая, коммерческая и сельскохозяйственная недвижимость. 1 января является датой вступления в силу оценки каждого календарного года. Офис оценщика работает по четырехлетнему циклу переоценки, что означает, что каждое имущество в округе визуально осматривается по крайней мере один раз в течение цикла, чтобы выявить любые новые улучшения или любые исключения улучшений.

Неправильные представления о работе оценщика?

Оценщик НЕ ЗАНИМАЕТСЯ:

- сбором налогов

- расчетом налогов

- определением налоговой ставки

- установлением политики для Наблюдательного совета Налоговые юрисдикции, такие как школы, города и поселки, принимают бюджеты после публичных слушаний. Это определяет налоговый сбор, который представляет собой ставку налогообложения, необходимую для сбора денег, заложенных в бюджет.

Налоги, которые вы платите, пропорциональны стоимости вашей собственности.

Налоги, которые вы платите, пропорциональны стоимости вашей собственности.Как оценивается рыночная стоимость?

Чтобы оценить рыночную стоимость вашей собственности, оценщик обычно использует один из трех методов. Первый метод обычно называют РЫНОЧНЫМ ПОДХОДОМ, и он обычно считается наиболее важным при определении стоимости жилой недвижимости. Второй метод – ЗАТРАТНЫЙ ПОДХОД. Этот метод представляет собой оценку того, сколько долларов (при текущих ценах на рабочую силу и материалы) потребуется, чтобы заменить вашу собственность на аналогичную ей. В случае, если усовершенствование не является новым, соответствующие суммы амортизации и устаревания будут вычтены из восстановительной стоимости. Затем стоимость земли будет добавлена, чтобы получить общую оценку стоимости. ДОХОДНЫЙ ПОДХОД — это третий используемый метод, особенно если ваша недвижимость приносит доход, например квартира или офисное здание. В этом случае ваша собственность может быть оценена в соответствии с ее способностью приносить доход при разумном управлении; другими словами, сколько другой инвестор отдал бы за недвижимость, чтобы получить от нее доход.

Доходный подход является наиболее сложным из трех подходов из-за исследований, информации и анализа, необходимых для точной оценки стоимости. Этот метод требует глубокого знания местных и национальных финансовых условий, а также любых тенденций развития в области оцениваемого имущества, поскольку ошибки или неточная информация могут серьезно повлиять на окончательную оценку стоимости.Почему значение меняется?

Закон штата требует ежегодной переоценки всего недвижимого имущества. Изменения в рыночной стоимости указываются исследованиями, исследования соотношения продаж и анализ местных условий, а также экономические тенденции как в строительной отрасли, так и за ее пределами, используются для определения вашей оценки. Если вы не согласны с оценкой стоимости, полученной оценщиком, прежде чем продолжить, рассмотрите эти два вопроса: Какова реальная рыночная стоимость моей собственности? Какова стоимость по сравнению с аналогичными объектами недвижимости по соседству? Если у вас есть какие-либо вопросы по оценке вашего имущества, не стесняйтесь прийти и обсудить их с оценщиком.

Это известно как неформальный протест. Затем оценщик организует последующий визуальный осмотр с владельцем собственности, чтобы офис оценщика мог засвидетельствовать причины протеста и внести соответствующие коррективы, если таковые имеются. Вы можете подать письменный протест в Уравнительный совет округа Осейдж, в состав которого входят три члена из различных областей оценивающей юрисдикции. Совет по уравниванию действует независимо от Управления по оценке и имеет право подтверждать или корректировать любую оценку в сторону увеличения или уменьшения. Если вы не удовлетворены решением Совета по урегулированию, вы можете подать апелляцию в окружной суд в течение двадцати дней после закрытия заседания Совета или через двадцать дней после 31 мая, в зависимости от того, что наступит позже.Налоговые сборы и оценочная стоимость

В юрисдикции существует несколько различных налоговых округов, каждый из которых имеет свой сбор. Каждый год определяется сбор, который даст достаточно денег для оплаты школ, полиции и пожарной охраны, содержания дорог и других услуг, предусмотренных в бюджете для нашего конкретного района.

Налоговый сбор, или мельница, применяется к каждой 1000 долларов оценочной стоимости имущества. При сравнении стоимости вашего имущества с другим имуществом всегда сравнивайте со значением в оценочном листе или карточках учета имущества оценщика, а не со значением, указанным в налоговой декларации.Исключения

Закон штата Оклахома предусматривает ряд исключений для лиц, имеющих право собственности и/или владеющих личным имуществом, расположенным в округе Осейдж. Владелец недвижимости несет ответственность за их подачу в соответствии с законом. Если имущество, которое вы занимали как усадьбу, было продано или если вы перестали использовать это имущество в качестве основного места жительства, вы должны сообщить об этом оценщику, в чьей юрисдикции находится имущество. Другие исключения включают освобождение для ветеранов со 100-процентной инвалидностью, дополнительное освобождение от приусадебных участков и замораживание оценки. Для получения дополнительной информации о любом из этих исключений, пожалуйста, свяжитесь с офисом оценщика округа Осейдж напрямую по телефону (918) 287-3448.

Некоторое содержание может быть извлечено из информационного бюллетеня OSU Cooperative Extension Fact Sheet AGEC-802 и/или с веб-сайта программы обучения округа. Более полная информация доступна из этих источников.

Особенности и нюансы автострахования (ОСАГО)

Добрый день дорогие друзья. Давно не писал статей и теперь хочу исправиться. Большинство людей с автострахованием (ОСАГО) даже не догадываются, какие нюансы или сюрпризы их ждут потом.

Я постараюсь ответить на эти вопросы: Сколько денег заплатит компания в случае аварии? Что не является страховым случаем? Кому заплатят, если оба виноваты?

Знаете ли вы, сколько стоит страхование ОСАГО?

Сразу скажу, что застраховав машину с автогражданином, полис защитит машину другой стороны. Так как не у всех есть такой вид полиса, по разным причинам, на ремонт своего автомобиля можно только молиться. Чтобы этого не произошло, советую застраховать свой автомобиль по КАСКО.

Подробнее о Чем отличается ОСАГО от КАСКО?

Выплаты КАСКО

Начну пожалуй с общего лимита ответственности страховщика.

В последнее время (с 2016 года) увеличен лимит ответственности до 100 тысяч за причинение вреда имуществу и до 200 тысяч за причинение вреда жизни или здоровью потерпевшего.

Вы должны понимать, что страховая компания платит только в пределах этих сумм. В случае ДТП ваш ущерб оценят и если он не превышает страховой суммы, то ваш автомобиль отремонтируют (если вы согласились на сто от компании) или возместят ущерб с учетом амортизации . Если ущерб превысил страховую сумму, вам выплатят не более 100 тыс. грн.

То же самое касается жизни и здоровья пострадавших в дорожно-транспортных происшествиях. Сумма выплачивается в пределах 200 тысяч.

Электронная туристическая страховка

Случаи, когда ущерб не возмещается.

По закону об обязательном страховании страховая компания не возмещает:

- Повреждение виновного автомобиля.

- Причинение вреда жизни и здоровью пассажиров транспортного средства виновником ДТП.

- Вред, причиненный имуществу виновника ДТП находящимся в транспортном средстве.

- Ущерб, причиненный при использовании автомобиля для тренировочной поездки или участия в официальных соревнованиях.

- Ущерб, связанный с утратой товарного вида автомобиля.

- Ущерб, причиненный беспорядками.

- Ущерб от стихийных бедствий.

Я перечислил основные причины, по которым ущерб вашему автомобилю не возмещается.

Обязательно прочитайте: Страхование грузов в Харькове!

Если вы хотите обезопасить себя от всех этих случаев, вам необходимо застраховать свой автомобиль по КАСКО.

Выплата по взаимной вине.

Такие ситуации случаются очень редко, но все же вы должны знать, что вам заплатят в случае такой аварии.

В законе сказано, что в случае взаимной вины (неважно, кто и в какой степени виноват) каждая страховая компания обязана выплатить 50% от общей суммы ущерба.

- Повреждение виновного автомобиля.

Налоги, которые вы платите, пропорциональны стоимости вашей собственности.

Налоги, которые вы платите, пропорциональны стоимости вашей собственности. Доходный подход является наиболее сложным из трех подходов из-за исследований, информации и анализа, необходимых для точной оценки стоимости. Этот метод требует глубокого знания местных и национальных финансовых условий, а также любых тенденций развития в области оцениваемого имущества, поскольку ошибки или неточная информация могут серьезно повлиять на окончательную оценку стоимости.

Доходный подход является наиболее сложным из трех подходов из-за исследований, информации и анализа, необходимых для точной оценки стоимости. Этот метод требует глубокого знания местных и национальных финансовых условий, а также любых тенденций развития в области оцениваемого имущества, поскольку ошибки или неточная информация могут серьезно повлиять на окончательную оценку стоимости. Это известно как неформальный протест. Затем оценщик организует последующий визуальный осмотр с владельцем собственности, чтобы офис оценщика мог засвидетельствовать причины протеста и внести соответствующие коррективы, если таковые имеются. Вы можете подать письменный протест в Уравнительный совет округа Осейдж, в состав которого входят три члена из различных областей оценивающей юрисдикции. Совет по уравниванию действует независимо от Управления по оценке и имеет право подтверждать или корректировать любую оценку в сторону увеличения или уменьшения. Если вы не удовлетворены решением Совета по урегулированию, вы можете подать апелляцию в окружной суд в течение двадцати дней после закрытия заседания Совета или через двадцать дней после 31 мая, в зависимости от того, что наступит позже.

Это известно как неформальный протест. Затем оценщик организует последующий визуальный осмотр с владельцем собственности, чтобы офис оценщика мог засвидетельствовать причины протеста и внести соответствующие коррективы, если таковые имеются. Вы можете подать письменный протест в Уравнительный совет округа Осейдж, в состав которого входят три члена из различных областей оценивающей юрисдикции. Совет по уравниванию действует независимо от Управления по оценке и имеет право подтверждать или корректировать любую оценку в сторону увеличения или уменьшения. Если вы не удовлетворены решением Совета по урегулированию, вы можете подать апелляцию в окружной суд в течение двадцати дней после закрытия заседания Совета или через двадцать дней после 31 мая, в зависимости от того, что наступит позже. Налоговый сбор, или мельница, применяется к каждой 1000 долларов оценочной стоимости имущества. При сравнении стоимости вашего имущества с другим имуществом всегда сравнивайте со значением в оценочном листе или карточках учета имущества оценщика, а не со значением, указанным в налоговой декларации.

Налоговый сбор, или мельница, применяется к каждой 1000 долларов оценочной стоимости имущества. При сравнении стоимости вашего имущества с другим имуществом всегда сравнивайте со значением в оценочном листе или карточках учета имущества оценщика, а не со значением, указанным в налоговой декларации.