Содержание

Статья 4. Обязанность владельцев транспортных средств по страхованию гражданской ответственности \ КонсультантПлюс

Статья 4. Обязанность владельцев транспортных средств по страхованию гражданской ответственности

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 4

— Организация (ИП, должностное лицо) обжалует привлечение к ответственности за необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования

— Владелец автомобиля хочет взыскать ущерб, причиненный при столкновении транспортных средств

— Страховщик хочет взыскать с причинителя вреда, не имеющего договора ОСАГО со Страховщиком, убытки в порядке регресса, понесенные в связи с выплатой страхового возмещения по договору ОСАГО, заключенному с владельцем транспортного средства

— Страховщик хочет признать договор ОСАГО недействительным, так как страхователь предоставил заведомо ложные сведения при заключении договора

— Страхователь, не согласившись с ненадлежащим качеством восстановительного ремонта, хочет взыскать расходы, необходимые для устранения недостатков восстановительного ремонта

См. все ситуации, связанные со ст. 4

все ситуации, связанные со ст. 4

1. Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

(в ред. Федерального закона от 01.12.2007 N 306-ФЗ)

(см. текст в предыдущей редакции)

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории Российской Федерации транспортных средств, за исключением случаев, предусмотренных пунктами 3 и 4 настоящей статьи.

Владелец транспортного средства, зарегистрированного в иностранном государстве и въезжающего на территорию Российской Федерации, обязан иметь договор страхования гражданской ответственности, заключенный на условиях настоящего Федерального закона или в рамках международных систем страхования.

(абзац введен Федеральным законом от 01.05.2019 N 88-ФЗ)

2. При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до совершения регистрационных действий, связанных со сменой владельца транспортного средства, но не позднее чем через десять дней после возникновения права владения им.

(в ред. Федеральных законов от 01.07.2011 N 170-ФЗ, от 03.08.2018 N 283-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

До 01.01.2023 освобождение от обязанности по страхованию действует также для лиц, прибывших из Украины, ЛНР и ДНР, в течение 90 дней со дня въезда в РФ. О возмещении вреда, причиненного такими лицами, см. ФЗ от 08.03.2022 N 46-ФЗ.

3. Обязанность по страхованию гражданской ответственности не распространяется на владельцев:

а) транспортных средств, максимальная конструктивная скорость которых составляет не более 20 километров в час;

б) транспортных средств, которые не предназначены для движения по автомобильным дорогам общего пользования и (или) не подлежат государственной регистрации;

(пп. «б» в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

«б» в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

в) транспортных средств Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов;

(пп. «в» в ред. Федерального закона от 23.06.2003 N 77-ФЗ)

(см. текст в предыдущей редакции)

г) транспортных средств, зарегистрированных в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем страхования;

(в ред. Федеральных законов от 01.12.2007 N 306-ФЗ, от 21.07.2014 N 223-ФЗ)

(см. текст в предыдущей редакции)

д) принадлежащих гражданам прицепов к легковым автомобилям;

(пп. «д» введен Федеральным законом от 01. 12.2007 N 306-ФЗ)

12.2007 N 306-ФЗ)

е) транспортных средств, не имеющих колесных движителей (транспортных средств, в конструкции которых применены гусеничные, полугусеничные, санные и иные неколесные движители), и прицепов к ним.

(пп. «е» введен Федеральным законом от 21.07.2014 N 223-ФЗ)

4. Обязанность по страхованию гражданской ответственности не распространяется на владельца транспортного средства, риск ответственности которого застрахован в соответствии с настоящим Федеральным законом иным лицом (страхователем).

5. Владельцы транспортных средств, застраховавшие свою гражданскую ответственность в соответствии с настоящим Федеральным законом, могут дополнительно в добровольной форме осуществлять страхование на случай недостаточности страховых сумм, установленных статьей 7 настоящего Федерального закона, для полного возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, а также на случай наступления ответственности, не относящейся к страховому риску по обязательному страхованию (пункт 2 статьи 6 настоящего Федерального закона).

(в ред. Федерального закона от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

6. Владельцы транспортных средств, риск ответственности которых не застрахован в форме обязательного и (или) добровольного страхования, возмещают вред, причиненный жизни, здоровью или имуществу потерпевших, в соответствии с гражданским законодательством. При этом вред, причиненный жизни или здоровью потерпевших, подлежит возмещению в размерах не менее чем размеры, определяемые в соответствии со статьей 12 настоящего Федерального закона, и по правилам указанной статьи.

(в ред. Федерального закона от 21.07.2014 N 223-ФЗ)

(см. текст в предыдущей редакции)

Лица, нарушившие установленные настоящим Федеральным законом требования об обязательном страховании гражданской ответственности владельцев транспортных средств, несут ответственность в соответствии с законодательством Российской Федерации.

7. Обязанность по страхованию гражданской ответственности владельцев прицепов к транспортным средствам, за исключением принадлежащих гражданам прицепов к легковым автомобилям, исполняется посредством заключения договора обязательного страхования, предусматривающего возможность управления транспортным средством с прицепом к нему, информация о чем вносится в страховой полис обязательного страхования.

(п. 7 введен Федеральным законом от 21.07.2014 N 223-ФЗ)

При оформлении вам могут понадобиться следующие документы:

Для жизни

Малому бизнесу

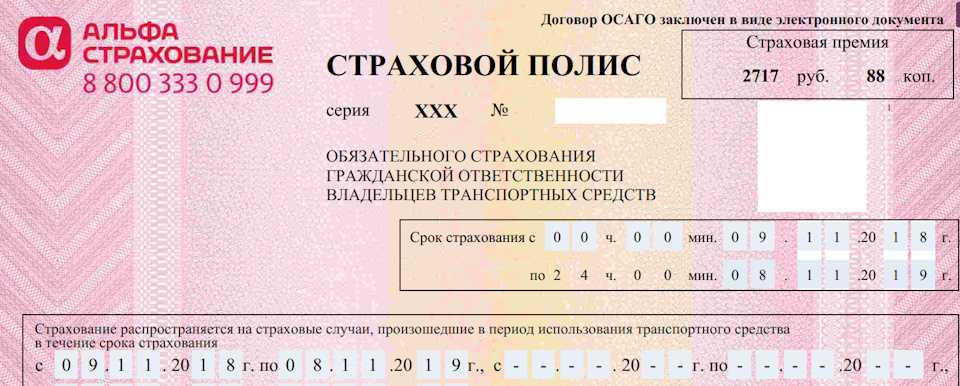

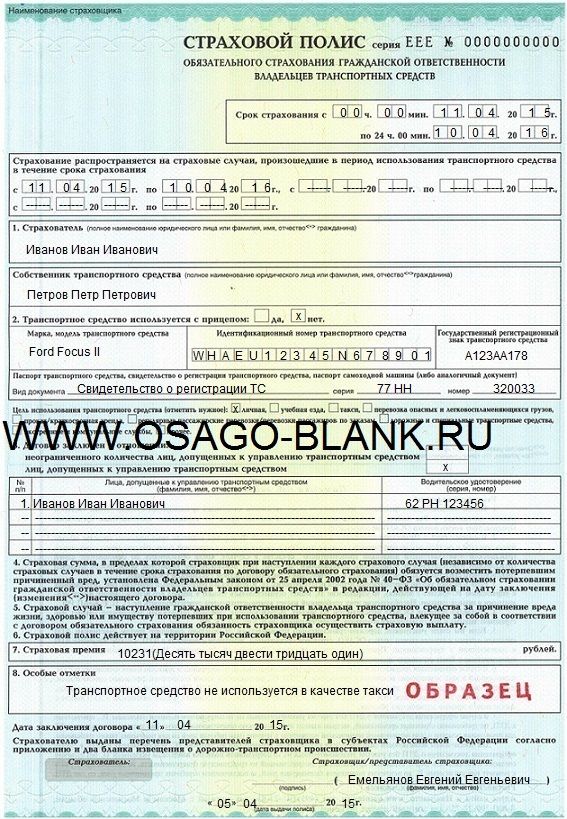

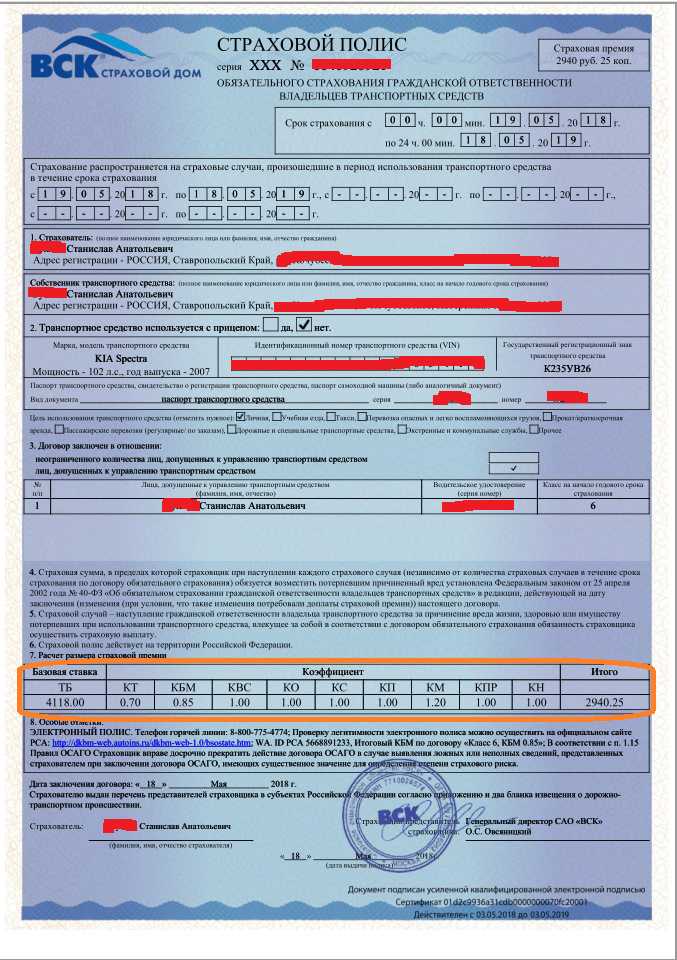

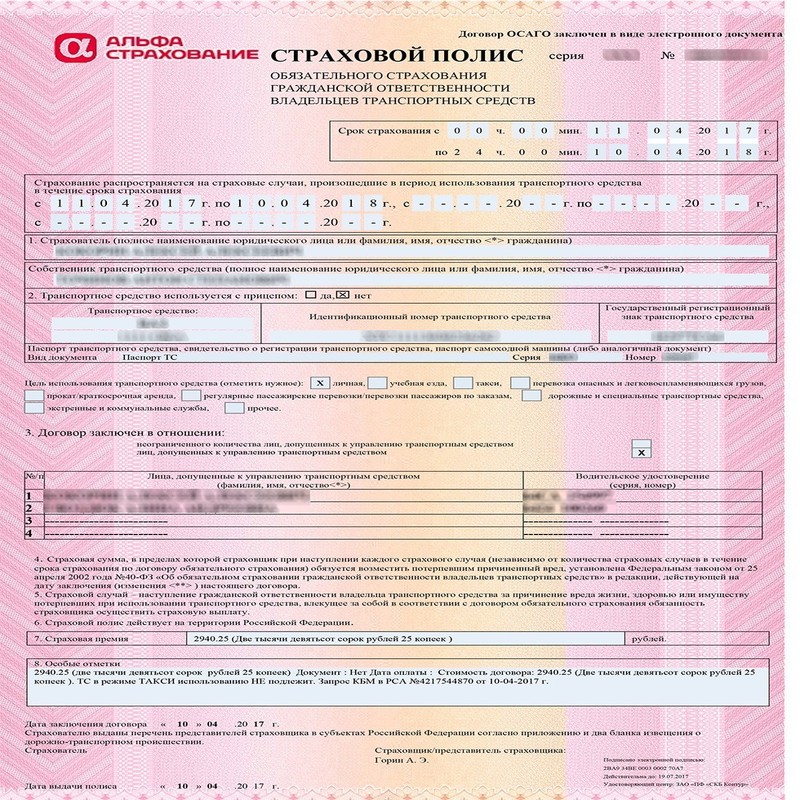

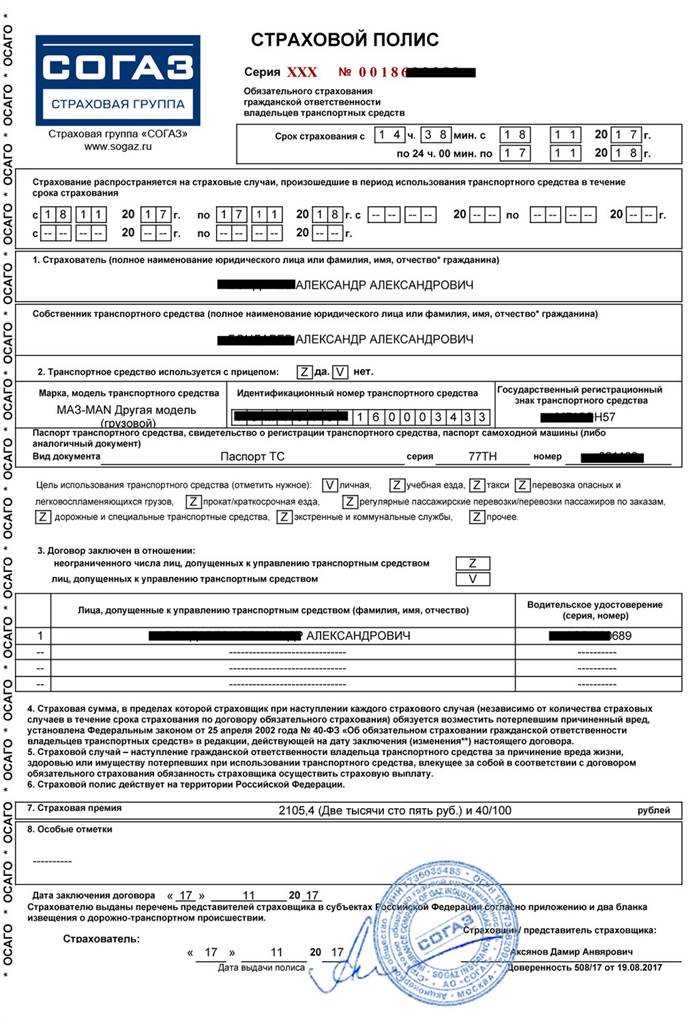

Документы для ОСАГО

Полис ОСАГО, оформление которого с 2003 года является обязательным для управления любым транспортным средством-участником

дорожного движения, можно оформить онлайн через интернет или в офисе страховой компании. Какие документы нужны для оформления полиса онлайн и отличаются ли требования к документам для оформления страховки на бумажном носителе?

Юридические полномочия полисов, выданных любым из способов, а также документы, требуемые для идентификации автомобиля и водителя при выдаче страховки ОСАГО едины.

— водительское удостоверение

— свидетельство о регистрации ТС

— диагностическая карта

— банковская карта

При управлении автомобилем водитель должен иметь полис ОСАГО. Правило действует в отношении всех видов транспорта и допускает страхование на срок от 3 месяцев с оформлением страховых полисов на одного или нескольких водителей либо без ограничений.

Правило действует в отношении всех видов транспорта и допускает страхование на срок от 3 месяцев с оформлением страховых полисов на одного или нескольких водителей либо без ограничений.

Предлагаем вам удобный калькулятор, который поможет сравнить стоимость полисов ОСАГО у ведущих страховых компаний и застраховать автомобиль дистанционно, оформив договор через интернет.

Чтобы получить расчет, введите данные госномера автомобиля — система автоматически подберет сведения в базе данных РСА. Если потребуется — введите данные о машине самостоятельно. Подготовьте удостоверения всех водителей и свидетельство о регистрации на автомобиль: сведений о месте регистрации, технических сведений и данных водителей расчет стоимости страхования невозможен.

Калькулятор помогает выбрать страховщика. Сам полис ОСАГО вы покупаете напрямую в выбранной компании — введите номер телефон и адрес электронной почты, чтобы получить готовый полис. Заполните данные паспорта, подтвердите согласие на оформление договора — печатный вариант вы получите на электронную почту. Оплатить страховой полис можно картой любого банка. Отказаться от оформления можно на любом этапе до проведения оплаты. Если оплата не прошла или вы не получили полис — позвоните на горячую линию.

Оплатить страховой полис можно картой любого банка. Отказаться от оформления можно на любом этапе до проведения оплаты. Если оплата не прошла или вы не получили полис — позвоните на горячую линию.

Введите номер автомобиля, узнайте стоимость и

оформите ОСАГО онлайн

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI GroupЦентр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

5 страховых полисов, которые должен иметь каждый

Страховой полис может защитить вас от опасностей обычной жизни, от наводнений и пожаров до автомобильных аварий и опасных для жизни заболеваний. Вы не можете предотвратить стихийные бедствия, но хороший страховой полис может обеспечить финансовое покрытие этих непредвиденных расходов.

Защита ваших самых важных активов — важный шаг в создании надежного личного финансового плана, и правильные страховые полисы помогут вам защитить вашу способность зарабатывать и ваше имущество. В этой статье мы обсудим пять политик, без которых вам не обойтись.

Key Takeaways

- Выберите страховой полис, обеспечивающий достаточную страховую защиту, чтобы вы могли вести свой текущий образ жизни, даже если вы больше не можете продолжать работать.

- Чтобы защитить людей, которые зависят от вас в финансовом отношении, страхование жизни должно занимать первое место в вашем списке обязательных страховых полисов.

- Стремительный рост стоимости медицинского обслуживания является достаточной причиной, чтобы сделать медицинскую страховку необходимостью.

- Замена вашего дома — дорогое удовольствие. Наличие правильной страховки домовладельца может сделать этот процесс менее сложным.

- Страхование арендаторов обеспечивает спокойствие арендаторов в случае повреждения их личного имущества в результате покрытия убытков.

1. Страхование на долгую нетрудоспособность

Перспектива долговременной нетрудоспособности настолько пугает, что некоторые люди предпочитают ее игнорировать. Хотя мы все думаем, что «со мной ничего не случится», полагаться на надежду на то, что вы заработаете в будущем, — не лучшая идея. Вместо этого выберите полис инвалидности, который обеспечивает достаточное покрытие, чтобы вы могли наслаждаться своим текущим образом жизни, даже если вы больше не можете продолжать работать.

Длительная нетрудоспособность обеспечивает денежное пособие, равное части (например, 50% или 60%) от заработной платы застрахованного лица в случае покрываемой инвалидности. Длительная нетрудоспособность обычно начинается, когда заканчивается кратковременная нетрудоспособность. Чтобы получить пособие, инвалидность должна наступить после выдачи полиса, а затем, как правило, после периода ожидания. Медицинская информация, часто подтвержденная врачом, должна быть предоставлена страховщику для рассмотрения.

В большинстве полисов долгосрочного страхования по инвалидности инвалидность классифицируется как собственное занятие или любое занятие. Собственное занятие означает, что застрахованный из-за инвалидности не может выполнять свою обычную работу или аналогичную работу. Любая профессия означает, что застрахованный из-за инвалидности не может выполнять какую-либо работу, для которой он квалифицирован.

Подобно краткосрочному и долгосрочному страхованию по нетрудоспособности, компенсации работникам или компенсации работникам, она выплачивает денежное пособие работникам, которые получили травму или стали инвалидами на работе или при выполнении своей работы. Большинство штатов требуют, чтобы работодатели имели страхование компенсации работникам для своих сотрудников. Взамен сотрудники не могут подать в суд на своего работодателя за халатность.

В то время как страхование долгосрочной нетрудоспособности и компенсационное страхование работников оплачивают инвалидность, страхование долгосрочной нетрудоспособности не ограничивается инвалидностью или травмами, полученными на работе или во время работы.

2. Страхование жизни

Страхование жизни защищает людей, которые финансово зависят от вас. Если ваши родители, супруг(а), дети или другие близкие столкнутся с финансовыми трудностями в случае вашей смерти, страхование жизни должно занимать первое место в вашем списке обязательных страховых полисов. Подумайте о том, сколько вы зарабатываете каждый год (и сколько лет вы планируете оставаться на работе), и купите полис, чтобы заменить этот доход в случае вашей преждевременной кончины. Учитывайте и стоимость похорон, так как непредвиденные расходы являются бременем для многих семей.

3. Медицинское страхование

Стремительный рост стоимости медицинского обслуживания является достаточной причиной, чтобы сделать медицинскую страховку необходимостью. Даже простой визит к семейному врачу может обернуться солидным счетом. Более серьезные травмы, которые приводят к госпитализации, могут привести к увеличению счета, превышающего стоимость недельного пребывания на роскошном курорте. Травмы, требующие хирургического вмешательства, могут быстро привести к пятизначным суммам. Хотя стоимость медицинского страхования является финансовым бременем практически для всех, потенциальная стоимость отсутствия покрытия намного выше.

Травмы, требующие хирургического вмешательства, могут быстро привести к пятизначным суммам. Хотя стоимость медицинского страхования является финансовым бременем практически для всех, потенциальная стоимость отсутствия покрытия намного выше.

4. Страхование домовладельца

Замена дома — дорогое удовольствие. Наличие правильной страховки домовладельца может сделать этот процесс менее сложным. При покупке полиса ищите тот, который покрывает замену конструкции и содержимого, в дополнение к стоимости проживания в другом месте, пока ваш дом ремонтируется.

Имейте в виду, что стоимость восстановления не обязательно должна включать стоимость земли, поскольку она уже принадлежит вам. В зависимости от возраста вашего дома и удобств, которые в нем содержатся, стоимость его замены может быть больше или меньше, чем цена, которую вы за него заплатили. Чтобы получить точную оценку, узнайте, сколько местные строители берут за квадратный фут, и умножьте это число на площадь, которую вам нужно будет заменить. Не забывайте учитывать стоимость обновлений и специальных функций. Кроме того, убедитесь, что полис покрывает стоимость любой ответственности за травмы, которые могут возникнуть на вашей собственности.

Не забывайте учитывать стоимость обновлений и специальных функций. Кроме того, убедитесь, что полис покрывает стоимость любой ответственности за травмы, которые могут возникнуть на вашей собственности.

Страхование арендаторов

Арендаторы также нуждаются в душевном спокойствии, что они будут в целости в случае потери. К счастью, страхование арендаторов — это тип страхования имущества, доступный для людей, которые арендуют или арендуют недвижимость. Эта страховка обеспечивает покрытие личных вещей, ответственности и дополнительных расходов на проживание для покрытия убытков.

Для одного объекта недвижимости может быть два вида страхового покрытия: страхование домовладельца и страхование арендаторов. Однако страхование домовладельцев не распространяется на личное имущество арендатора. Поэтому для арендаторов важно получить страховку арендаторов для защиты своих активов.

Хотя страхование арендаторов отличается от страхования домовладельцев, они имеют одни и те же компоненты: покрытие A для жилья, B для других строений, C для личного имущества, D для дополнительных расходов на проживание (также известных как утрата возможности использования), E для ответственности и F. на медицинские выплаты. Поскольку арендаторы не несут ответственности за страхование жилья или других строений, страховые покрытия A и B часто устанавливаются на уровне 0 долларов.

на медицинские выплаты. Поскольку арендаторы не несут ответственности за страхование жилья или других строений, страховые покрытия A и B часто устанавливаются на уровне 0 долларов.

Покрытие C распространяется на личную собственность арендатора. Покрытие D предоставляет дополнительные льготы на покрытие расходов на проживание в случае убытка. Например, если арендатор выезжает из дома из-за пожара, Покрытие D покрывает расходы на проживание в других местах, например расходы на гостиницу и питание. Покрытие E обеспечивает покрытие травм и материального ущерба, причиненных застрахованным лицом, а покрытие F покрывает медицинские расходы гостей арендатора, находящихся в собственности с разрешения.

Собаки — лучшие друзья человека, но некоторые породы, такие как питбули и ротвейлеры, могут помешать вам получить страховое покрытие.

5. Автострахование

Некоторый уровень автомобильного страхования требуется по закону в большинстве мест. Даже если вы не обязаны его иметь, и вы едете на старом драндулете, который окупился годами, автомобильное страхование — это то, что вы не должны пропускать. Если вы попали в аварию и кто-то получил травму или их имущество было повреждено, вы можете стать объектом судебного иска, который может стоить вам всего, что у вас есть. Несчастные случаи случаются быстро, и результаты часто трагичны. Отсутствие автомобильной страховки или покупка только минимально необходимого покрытия сэкономит вам лишь небольшую сумму денег и подвергнет риску все, что у вас есть.

Если вы попали в аварию и кто-то получил травму или их имущество было повреждено, вы можете стать объектом судебного иска, который может стоить вам всего, что у вас есть. Несчастные случаи случаются быстро, и результаты часто трагичны. Отсутствие автомобильной страховки или покупка только минимально необходимого покрытия сэкономит вам лишь небольшую сумму денег и подвергнет риску все, что у вас есть.

В дополнение к страховым полисам, перечисленным выше, владельцам бизнеса необходимо страхование бизнеса. Покрытие ответственности в обществе, склонном к судебным тяжбам, может быть разницей между долгим успешным предприятием и поездкой в суд по делам о банкротстве.

Аккуратно покупайте страховку

Страховые полисы бывают разных форм и размеров и могут похвастаться множеством различных функций, преимуществ и цен. Делайте покупки внимательно, читайте полисы и поговорите с лицензированным специалистом по страхованию, чтобы убедиться, что вы понимаете покрытие и стоимость. Убедитесь, что приобретаемые вами полисы соответствуют вашим потребностям, и не подписывайтесь на пунктирной линии, пока не будете довольны покупкой.

Убедитесь, что приобретаемые вами полисы соответствуют вашим потребностям, и не подписывайтесь на пунктирной линии, пока не будете довольны покупкой.

Подумайте о том, чтобы воспользоваться услугами страхового брокера, поскольку он может искать полисы в нескольких страховых компаниях, чтобы найти покрытие, которое наилучшим образом соответствует вашим потребностям. Попросите брокера предоставить вам несколько вариантов, чтобы вы могли сравнить характеристики, условия и ставки. Управляйте своей защитой, будучи хорошо информированным, чтобы принять решение.

Что такое полис страхования жизни?

Полис страхования жизни на всю жизнь – это полис постоянного страхования жизни, по которому выплаты в случае смерти застрахованного лица выплачиваются. Пожизненный полис остается в силе на протяжении всей жизни застрахованного до тех пор, пока страховые взносы актуальны. В дополнение к пособиям в случае смерти, полисы на всю жизнь создают денежную стоимость, доступ к которой можно получить в течение всей жизни застрахованного.

Что такое универсальный полис страхования жизни?

Универсальный полис страхования жизни (UL) — это постоянное страхование жизни, которое позволяет держателю полиса инвестировать свою денежную стоимость на отдельный счет, на котором представлены средства, привязанные к фондовому рынку. Это гибкая политика, в соответствии с которой страховые взносы и пособия в связи со смертью могут быть скорректированы.

Как аннулировать страховой полис?

Страхователь должен аннулировать страховой полис в соответствии с условиями аннулирования своего договора. Часто страховщики позволяют держателям полисов аннулировать договор по телефону; однако некоторые требуют письменного запроса.

Что такое зонтичный страховой полис?

Зонтичный полис – это страхование ответственности, которое обеспечивает дополнительное покрытие сверх лимитов текущего полиса. Например, если ущерб превышает пределы страхования имущества держателя полиса (например, дома или автомобиля), зонтичный полис обеспечит дополнительное покрытие ответственности до пределов полиса. Этот вид страхования наиболее выгоден тем, у кого есть значительные активы, на которые может быть наложен арест.

Этот вид страхования наиболее выгоден тем, у кого есть значительные активы, на которые может быть наложен арест.

Сколько стоит полис страхования жизни на 1 миллион долларов?

Стоимость полиса страхования жизни на 1 миллион долларов варьируется в зависимости от типа выданного страхования жизни — полного или срочного, возраста застрахованного лица, состояния здоровья застрахованного лица и других факторов страхования. Она может варьироваться от нескольких сотен долларов до тысяч долларов. Лучший способ узнать, сколько вам стоит полис на 1 миллион долларов, — это получить котировки от агента по страхованию жизни или брокера.

Какова денежная стоимость полиса страхования жизни?

Денежная стоимость полиса страхования жизни представляет собой сумму сверх премий, накопленных по полису. Денежная стоимость — это сберегательный компонент полиса постоянного страхования жизни, который накапливает проценты и может быть доступен владельцу полиса в форме снятия наличных или кредита.

Что такое страница деклараций страхового полиса?

Страница декларации о страховом полисе является частью договора страхования, которая включает общую информацию о страховом полисе. На этой странице указаны владелец полиса, застрахованный, номинальная сумма покрытия и условия.

Итог

В жизни потери неизбежны, и степень влияния этих потерь на нашу жизнь различна. Страхование уменьшает влияние, предоставляя финансовые выгоды для покрытия убытков. Существует множество видов страхования, но есть и такие, которые занимают лидирующие позиции по важности. Страхование жилья или имущества, страхование жизни, страхование по инвалидности, медицинское страхование и автомобильное страхование — это пять видов страхования, которые должны быть у каждого.

4 вида страховых полисов и необходимого покрытия

Мы не можем предотвратить непредвиденное, но иногда мы можем защитить себя и свои семьи от худших финансовых последствий.

Выбор правильного типа и суммы страхования зависит от вашей конкретной ситуации, такой как наличие детей, возраст, образ жизни и льготы по трудоустройству.

Четыре вида страхования, которые рекомендуют большинство финансовых экспертов, включают жизнь, здоровье, автомобиль и длительную нетрудоспособность.

Key Takeaways

- Страхование жизни поможет финансово обеспечить оставшихся в живых.

- Медицинское страхование защитит вас от катастрофических счетов в случае серьезного несчастного случая или болезни.

- Длительная нетрудоспособность защищает вас от неожиданной потери дохода.

- Автострахование избавляет вас от финансового бремени дорогостоящего несчастного случая.

4 вида страхования, которые нужны каждому

1. Страхование жизни

Двумя основными видами страхования жизни являются традиционное страхование жизни на всю жизнь и пожизненное страхование.

- Всю жизнь можно использовать как инструмент дохода, а также как страховой инструмент. Он включает в себя пособие в связи со смертью, а также компонент денежной стоимости. По мере роста стоимости вы можете получить доступ к деньгам, взяв кредит или сняв средства, и вы можете прекратить действие полиса, взяв денежную стоимость полиса.

- Пожизненный срок покрывает вас в течение определенного периода времени, например, 10, 20 или 30 лет, и ваши страховые взносы остаются стабильными. Как правило, это самый доступный вид страхования жизни, срочный полис может покрывать годы, в течение которых ипотечный кредит остается непогашенным, или все годы учебы ваших детей в колледже.

Страхование жизни особенно важно, если ваша семья зависит от вашей зарплаты. Эксперты отрасли предлагают полис, который выплачивает 10-кратный годовой доход.

При оценке необходимой суммы страхования жизни учитывайте расходы на похороны. Затем рассчитайте ежедневные расходы на проживание вашей семьи. Они могут включать платежи по ипотечным кредитам, непогашенные кредиты, долги по кредитным картам, налоги, уход за детьми и будущие расходы на обучение в колледже.

Согласно исследованию 2021 года, проведенному LIMRA, ранее известной как Ассоциация страхования жизни и исследований рынка, более половины домохозяйств в США полагаются на двойной доход. Исследование также показало, что четверть семей столкнутся с финансовыми трудностями в течение одного месяца после смерти наемного работника.

Исследование также показало, что четверть семей столкнутся с финансовыми трудностями в течение одного месяца после смерти наемного работника.

2. Медицинское страхование

Медицинскую страховку можно получить через своего работодателя, на федеральном рынке медицинского страхования или приобрести частную страховку для себя и своей семьи, связавшись напрямую с медицинскими страховыми компаниями или обратившись к агенту по медицинскому страхованию.

По данным Центров по контролю за заболеваниями (CDC) в Национальном центре статистики здравоохранения, в 2021 году только около 9,2% населения США не имели страхового покрытия. Более 60% получили страховку через работодателя или на рынке частного страхования, в то время как остальные были покрыты программами, субсидируемыми государством, включая Medicare и Medicaid, программами льгот для ветеранов и федеральным рынком, созданным в соответствии с Законом о доступном медицинском обслуживании.

Если у вас очень ограниченный бюджет, даже минимальный полис лучше, чем ничего. Если у вас низкий доход, вы можете быть одним из 80 миллионов американцев, имеющих право на участие в программе Medicaid.

Если у вас низкий доход, вы можете быть одним из 80 миллионов американцев, имеющих право на участие в программе Medicaid.

Если ваш доход умеренный, но не распространяется на страховое покрытие, вы можете иметь право на субсидируемое покрытие в соответствии с федеральным законом о доступном медицинском обслуживании.

Лучший и наименее дорогой вариант для наемных работников — это участие в программе страхования вашего работодателя, если она есть у вашего работодателя. Средняя годовая премия для работника в программе здравоохранения, спонсируемой работодателем, составила 7 739 долларов.для одиночного покрытия и 22 221 доллар для семейного плана в 2021 году, согласно исследованию, опубликованному Семейным фондом Кайзера.

3. Страхование долгосрочной нетрудоспособности

Страхование долгосрочной нетрудоспособности поддерживает тех, кто потерял трудоспособность. По данным Управления социального обеспечения, каждый четвертый работник, поступающий на работу, становится инвалидом до достижения пенсионного возраста.

В то время как медицинская страховка оплачивает госпитализацию и медицинские счета, вы часто обременены всеми расходами, которые покрыла ваша зарплата. Многие работодатели предлагают как краткосрочное, так и долгосрочное страхование по нетрудоспособности как часть своего социального пакета. Это был бы лучший вариант для обеспечения доступного покрытия инвалидности.

Если ваш работодатель не предлагает долгосрочное страхование, прежде чем самостоятельно приобретать страховку, следует учесть следующие моменты:

- Оптимальной является политика, гарантирующая замещение дохода. Многие политики выплачивают от 40% до 70% вашего дохода.

- Стоимость страхования по инвалидности зависит от многих факторов, включая возраст, образ жизни и состояние здоровья. Средняя стоимость составляет от 1% до 3% от вашей годовой зарплаты.

- Перед покупкой прочитайте мелкий шрифт. Многие планы требуют трехмесячного периода ожидания до начала действия покрытия, обеспечивают покрытие максимум на три года и имеют существенные исключения из полиса.

4. Автострахование

По данным Национального управления безопасности дорожного движения, несмотря на годы улучшения безопасности автомобилей, за первые девять месяцев 2021 года в дорожно-транспортных происшествиях на дорогах и автомагистралях США погибло около 31 720 человек.

Почти во всех штатах требуется, чтобы водители имели автострахование, а в некоторых штатах водители до сих пор не несут финансовой ответственности за любой ущерб или травмы, которые они причиняют. Вот ваши варианты при покупке автострахования:

- Страхование ответственности: Выплаты за материальный ущерб и травмы, которые вы причинили другим, если вы виноваты в аварии, а также покрытие судебных издержек и судебных решений или урегулирования, если на вас подали в суд из-за автомобильной аварии.

- Полное страхование и страхование от столкновений: Страхование от столкновений оплачивает ремонт или замену вашего автомобиля после аварии, независимо от вины. Комплексное страхование покрывает кражу и повреждение вашего автомобиля в результате наводнения, града, пожара, вандализма, падающих предметов и столкновений с животными. Когда вы финансируете свой автомобиль или арендуете автомобиль, этот вид страхования является обязательным.

- Страхование незастрахованных/недостаточно застрахованных автомобилистов (UM): Если незастрахованный или недостаточно застрахованный водитель сбивает ваш автомобиль, это покрытие покрывает ваши медицинские расходы и расходы вашего пассажира, а также может учитывать потерянный доход или компенсировать боль и страдания.

- Защита от травм (PIP): Страхование PIP помогает возместить вам и вашим пассажирам такие расходы, как реабилитация и потеря заработной платы.

- Медицинское покрытие: Страховое покрытие MedPay помогает оплатить медицинские расходы, обычно от 1000 до 5000 долларов США для вас и ваших пассажиров, если вы получили травму в результате несчастного случая.

Когда вы финансируете свой автомобиль или арендуете автомобиль, этот вид страхования является обязательным.

Когда вы финансируете свой автомобиль или арендуете автомобиль, этот вид страхования является обязательным. Как и во всех страховках, ваши обстоятельства будут определять стоимость. Сравните несколько тарифов и предоставляемое покрытие и периодически проверяйте, имеете ли вы право на более низкий тариф в зависимости от вашего возраста, водительского стажа или региона, в котором вы живете.