Содержание

Выгодно ли брать автокредит и стоит ли сейчас покупать машину

Хотите зафиксировать цену автомобиля и не переплачивать

Автомобили подорожали: по данным Автостата, в 2022 году новые машины выросли в цене на 24%, а с пробегом — на 35—37%. В 2023 году дилеры прогнозируют рост еще на 10%. Поэтому откладывать на машину стало сложнее: из-за роста цен на машины и детали к ним копить придется дольше.

По исследованию РИА Новостей 2022 года, чтобы накопить на новую машину, москвичу нужно 6,5 года, жителю Татарстана — 8,5 года, Алтайского края — 10,3 года. Откладывать на подержанное авто придется меньше: 3 года в Москве, 4 года в Татарстане и 5 лет в Алтайском крае.

Чтобы представить реальную ситуацию, посмотрим, как выросли цены на примере популярного бюджетного автомобиля.

В январе 2021 года Иван решил купить Hyundai Tucson и начал откладывать по 40 000 ₽ в месяц. Тогда машина в базовой комплектации на сайте производителя стоила 1 600 000 ₽. Чтобы скопить эту сумму, Ивану потребовалось бы чуть больше трех лет.

К марту 2023 года у Ивана было 1 100 000 ₽. Но Hyundai Tucson в базовой комплектации на официальном сайте производителя стоил уже 2 750 000 ₽. За 14 месяцев авто подорожало на 1 150 000 ₽. Чтобы накопить недостающую сумму теми же темпами, понадобится еще 3,5 года.

Зафиксировать стоимость машины и не зависеть от скачков цен можно с помощью автокредита.

Чем поможет Тинькофф. Для автокредита необязательно вносить первоначальный взнос и не нужно предоставлять справку о доходах — хватит паспорта.

В Тинькофф автокредит выдают на таких условиях:

- процентная ставка — от 4,9%;

- максимальная сумма кредита — 3 000 000 ₽;

- максимальный срок — 5 лет.

Вернемся к Ивану. Чтобы купить Hyundai, он может взять недостающие 1 650 000 ₽ в кредит. Если банк одобрит кредит по ставке 4,9% на 4 года, ежемесячный платеж будет примерно таким же, как сумма, которую откладывал Иван, — 38 000 ₽ в месяц.

Автокредит выдается под залог машины, которую покупаете, — подобрать авто можно в течение 30 дней после одобрения кредита. Затем у вас будет еще 60 дней, чтобы оформить покупку и поставить машину в залог.

Затем у вас будет еще 60 дней, чтобы оформить покупку и поставить машину в залог.

Необязательно тратить всю сумму кредита на машину. Если на покупку ушло меньше, чем одобрил банк, остальными деньгами можно распоряжаться по своему усмотрению, например отремонтировать авто, купить новую резину или оставить в сбережениях. Единственное условие — за машину надо заплатить не меньше половины суммы автокредита.

Много пользуетесь такси или каршерингом

Некоторые люди отказываются от покупки авто в пользу такси или каршеринга, потому что так дешевле. Если машина нужна время от времени и в основном для поездок по городу, такси и правда может быть выгоднее. Другое дело, если машина нужна каждый день или чтобы ездить на дальние расстояния.

По данным мэрии Москвы, жители столицы в 2022 году в среднем тратили на одну поездку на такси 495 ₽. Одна поездка на каршеринге, по данным CloudPayments, в 2022 году в среднем обходилась в 331 ₽.

Рассмотрим ситуацию, когда своей машины нет, но ездить по городу нужно каждый день.

Например, Анна живет в Москве и машина нужна ей, чтобы добираться на работу. В среднем она тратит на такси 20 000—22 000 ₽ в месяц — то есть ездит на нем два раза в день по будням.

Кажется, что для ежедневных поездок это не слишком много: если бы Анна взяла в кредит Kia Optima с пробегом за 1 000 000 ₽ на 5 лет без первоначального взноса, ей бы приходилось отдавать 20 000 ₽ каждый месяц, а еще 10 000 ₽ тратить на парковки, бензин и страховку. На такси выходит дешевле.

Но такси дорожает. Например, Яндекс Такси в течение 2022 года дважды объявляли об увеличении цен — в Москве минута поездки стала стоить на 1—2 рубля дороже.

Чтобы расходы на транспорт не росли каждый год, можно купить свою машину. К тому же это удобнее для Анны, так как иногда ей нужно перевозить собаку — не все таксисты охотно берут такие заказы — или съездить за город к родителям: на такси или каршеринге туда не добраться.

Чем поможет Тинькофф. Пока выплачиваете кредит, на машине можно ездить без ограничений, перевозить в ней собаку, установить детское кресло, провести тюнинг, перекрасить, поставить акустическую систему. Но машина в залоге у банка — ее нельзя продать, подарить или сдать в аренду.

Но машина в залоге у банка — ее нельзя продать, подарить или сдать в аренду.

Банк не ограничивает в выборе машины — не важно, новая она или подержанная, куплена в автосалоне, через посредника или с рук. Кредит выдаем на любую легковушку не старше 18 лет.

Вернемся к Анне. Чтобы ежемесячные траты на транспорт не увеличивались, Анна все-таки взяла в кредит Kia Optima с пробегом за 1 000 000 ₽. Теперь по кредиту она отдает 20 000 ₽ в месяц, на обслуживание, платные парковки и бензин в среднем уходит еще 10 000 ₽. Расходы Анны на транспорт стали чуть больше, чем когда она просто ездила на такси. Но через пять лет траты резко снизятся — она закроет кредит и будет платить только за обслуживание авто.

Машина поможет увеличить доход

Есть ситуации, когда автокредит даже помогает заработать. Представим, что Дмитрий решил уйти с работы: ему не хватало зарплаты 40 000 ₽. Он решил заняться своим бизнесом — производством и продажей штор — и посчитал, что уже в первый месяц удвоит доход.

Правда, теперь Дмитрий не будет проводить восемь часов на рабочем месте — ему нужно быть мобильным, ведь производство находится за городом, а еще поначалу нужно будет самому развозить заказы и приезжать к клиентам.

Чем поможет Тинькофф. Банк поможет купить машину, которая нужна, чтобы поменять работу. Единственное ограничение — авто нельзя использовать для такси, грузоперевозок или другой деятельности, которая сильно влияет на состояние машины и уменьшает ее цену.

Если нужна машина побольше, можно оформить автокредит на минивэн, который относится к категории В. Его масса не должна превышать 3500 кг, а пассажирских мест должно быть не больше восьми.

Вернемся к Дмитрию. Он взял автокредит на Lada Granta — 800 000 ₽ без первоначального взноса на пять лет. В Тинькофф ему одобрили автокредит со ставкой 4,9% годовых, ежемесячный платеж составил 15 000 ₽, еще 6000 ₽ уходит на бензин. Но даже с учетом этого ежемесячный доход Дмитрия вырос почти на 20 000 ₽.

Уменьшить нагрузку на бюджет и снизить риски

Даже если у вас есть накопления, сразу отдать всю сумму за машину может быть трудно.

В таких случаях кредит поможет не остаться без подушки безопасности и сбережений: можно выбрать график выплат, который не сильно повлияет на текущий образ жизни.

Стоит ли сейчас покупать машину в кредит — решать вам. Но перед тем как оформить кредит, важно оценить свои силы: определить, какую сумму вы можете выплачивать без ущерба для бюджета.

Обычно на все выплаты банку рекомендуют выделять не больше 30% дохода.

Чем поможет Тинькофф. Как именно выплачивать кредит, решаете вы. Если быстро погасить кредит сложно, лучше растянуть его: в Тинькофф можно взять кредит на срок до пяти лет. А если появятся свободные деньги — досрочно погасить кредит в любой удобный момент.

К примеру, Елена планирует купить Ford Taurus с пробегом за 1 200 000 ₽ и взять автокредит в Тинькофф. Она хочет оформить его на два года и платить по 53 000 ₽ в месяц.

В то же время у Елены есть опасения, что ее доход может снизиться. Девушка решила так: она возьмет кредит на пять лет и будет платить по 23 000 ₽. Если ее доходы не изменятся, она сможет погасить кредит досрочно и выплатить меньше процентов.

Если ее доходы не изменятся, она сможет погасить кредит досрочно и выплатить меньше процентов.

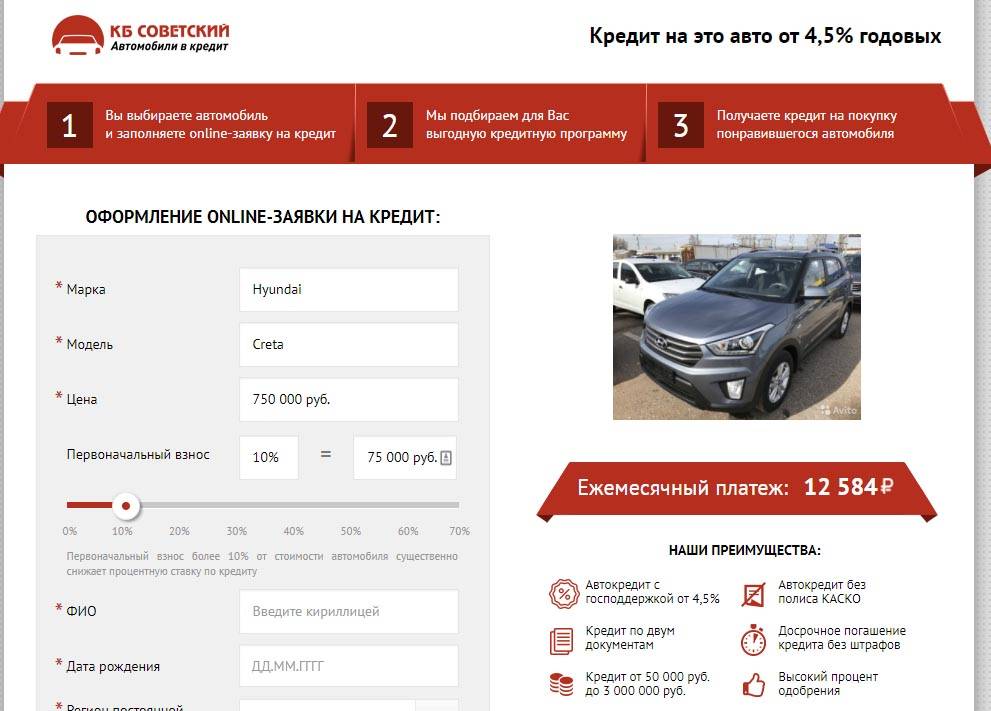

Как оформить автокредит — оформление и получение автокредита

2 варианта покупки автомобиля в кредит

У человека, который хочет купить машину за банковские средства, есть два пути:

-

оформить классический автокредит — целевой заем, который выдается непосредственно на покупку автомобиля;

-

получить кредит наличными на любые цели.

Что нужно, чтобы взять автокредит

-

Выбрать подходящее авто в салоне или (в некоторых случаях) у частного продавца.

-

Сделать копию паспорта транспортного средства.

-

Заранее составить договор купли-продажи.

-

Составить договор со страховой компанией по оформлению полиса каско. Стоимость полиса может быть оплачена из собственных средств или включена в общую стоимость кредита.

-

Подать заявку на получение автокредита с полным пакетом документов, включая перечисленные в предыдущих трех пунктах. В пакет также входят российский паспорт, второй документ для удостоверения личности и, как правило, справка о доходах.

-

Дождаться решения банка, заключить сделку купли-продажи и оформить залог на приобретаемый автомобиль.

Что нужно для оформления потребительского кредита наличными

-

Подать заявку.

-

Получить решение.

-

Прийти в банк с минимальным пакетом документов — например, в Банке Русский Стандарт требуется только паспорт и второй документ, который удостоверяет личность заемщика.

-

Подписать договор и забрать деньги.

-

Купить автомобиль в салоне или у любого частного лица.

Перед тем как оформить автокредит или потребительский заем на покупку авто, необходимо комплексно оценить ситуацию и выбрать наиболее подходящую программу. Поэтому далее мы рассмотрим преимущества и недостатки автокредитования и нецелевого потребительского кредитования.

Оформить кредит

Плюсы и минусы оформления автокредита

Однозначными преимуществами автокредитования являются:

-

сниженная процентная ставка;

-

более долгий срок кредитования, чем по потребительским займам (в некоторых банках — до 7 лет).

Основные недостатки, с которыми сталкиваются заемщики при получении автокредита:

-

очень долгая процедура оформления;

-

большой пакет документов;

-

обязательное страхование каско на весь срок кредитования;

-

обеспечение по кредиту в виде залога на приобретаемое авто — машина находится в собственности банка, и заемщик не может ее продать, пока не выплатит кредит;

-

первоначальный взнос, равный не менее 10% стоимости авто;

-

ограничения в выборе транспортного средства: во многих случаях невозможно купить понравившуюся б/у машину;

-

ограниченная сумма кредита, которая равна стоимости авто и (в некоторых случаях) полиса каско.

Оформить кредит

Плюсы и минусы потребительского кредита на покупку авто

Основные достоинства кредитов наличными:

-

быстрое оформление, Банк Русский Стандарт выдает наличные уже на следующий день после подачи заявки;

-

маленький пакет документов, в нашем банке можно получить заем по двум или трем документам в зависимости от выбранной программы;

-

нет необходимости платить за полис каско;

-

не требуется обеспечение в виде залога и поручителей;

-

выдается без первоначального взноса;

-

отсутствие ограничений в выборе транспортного средства — можно купить любое авто у любого продавца;

-

сумма кредита не зависит от стоимости автомобиля: можно получить больше средств и потратить их на дополнительные расходы.

В качестве недостатков нецелевых кредитов наличными можно привести:

-

более высокую процентную ставку, связанную с отсутствием обеспечения;

-

срок кредитования не более 5 лет.

Оформить кредит

Когда выгодно брать автокредит

Основная проблема, которая мешает оценить выгодность автокредита в сравнении с потребительским кредитом, — это страхование каско. Стоимость полиса заемщик оплачивает самостоятельно, и при оценке эти расходы необходимо учитывать. Кроме того, с полисом каско можно поступить двумя способами:

-

оплатить из собственных средств;

-

включить его стоимость в общую сумму автокредита.

Во втором случае на стоимость полиса будут начисляться проценты, и это важно учесть при расчетах.

В каждом конкретном случае выгоднее может оказаться автокредит или потребительский заем, и нужно считать индивидуально. Но все же есть ряд случаев, при которых автокредит, скорее всего, окажется более предпочтительным вариантом:

Но все же есть ряд случаев, при которых автокредит, скорее всего, окажется более предпочтительным вариантом:

-

если водитель в любом случае собирается оформлять каско;

-

если автокредит берется на короткий срок, и у заемщика уже есть не менее 50% стоимости авто;

-

если доходы не позволяют выплатить кредит за 5 лет, и нужен более долгий срок кредитования.

Оформить кредит

Когда лучше оформить потребительский кредит

Когда авто нужно срочно

Перед тем как получить автокредит, нужно потратить много времени на оформление необходимых документов. Этот срок может оказаться слишком долгим в ситуациях, когда автомобиль нужен непосредственно для работы или является единственным средством передвижения (например, на работу из пригорода в город).

Когда невозможно оформить автокредит на желаемый автомобиль

Покупка раритетного авто — однозначно тот самый случай, когда стоит брать потребительский кредит наличными, ведь на такую машину не выдадут автокредит. Это же касается ситуаций, когда водитель хочет купить недорогой б/у автомобиль.

Это же касается ситуаций, когда водитель хочет купить недорогой б/у автомобиль.

Когда нет первоначального взноса

Пока водитель будет копить на первоначальный взнос, придется обходиться без авто. Во многих случаях это крайне нежелательно, и лучше взять потребительский кредит.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к покупке машины в кредит в Банке Русский Стандарт

Шаг 1. Подайте заявку на сайте, по телефону или в офисе банка.

Шаг 2. Узнайте о решении, приходите в офис банка и заберите деньги.

Узнайте о решении, приходите в офис банка и заберите деньги.

Шаг 3. Купите автомобиль у любого продавца.

Важная информация

Условия кредитования

«Кредитная линия»

-

Сумма — до 2 000 000 ₽.

-

Срок — 12, 24, 36, 48 или 60 месяцев.

-

Ставка — от 19,9 до 28% годовых.

«Кредит для надежных клиентов»

-

Сумма — 500 000 ₽.

-

Срок — 12 месяцев.

-

Ставка — 15% годовых.

Документы

Для «Кредитной линии»

-

Паспорт.

-

Второй документ на выбор: СНИЛС, загранпаспорт, водительское или пенсионное удостоверение.

Для «Кредита для надежных клиентов»

-

Паспорт.

-

Справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица.

-

Свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Требования к заемщику

-

Российское гражданство.

-

Отсутствие судимостей.

-

Возраст от 23 до 70 лет.

-

Постоянный источник дохода.

-

Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Может ли кто-то другой водить мою машину?

17 января 2022 г.

2 минуты чтения

Узнайте, что произойдет, если кто-то другой за рулем вашей машины попадет в аварию.

В жизни бывают моменты, когда нам нужно позволить кому-то одолжить нашу машину, но мы не решаемся разрешить им пользоваться ею, потому что не знаем, можем ли мы это сделать и должны ли мы. Интересно:

- Может ли моя няня использовать мою машину, чтобы отвезти детей в бассейн?

- Может ли мой друг водить мою машину?

- Может ли мой шурин или другой член семьи взять мою машину на выходные?

- Могу ли я водить чужую машину?

- Покроет ли страховка моего друга любой ущерб, причиненный мной во время вождения его автомобиля?

- Нужно ли добавлять в мою политику нерегулярных водителей?

По сути, мы хотим знать: «Если мы дадим им разрешение и они попадут в аварию, покрывается ли это моей страховкой? Законно ли управлять моей машиной тому, кто не застрахован? »

«Как правило, это не проблема, если они садятся за руль с вашего согласия», — говорит Жанна Сальваторе, старший вице-президент по связям с общественностью и представитель страхового информационного института. «Если это время от времени, скажем, я одолжу твою машину, чтобы поехать за молоком, и до тех пор, пока разрешение будет дано в устной форме, ты, как правило, застрахован».

«Если это время от времени, скажем, я одолжу твою машину, чтобы поехать за молоком, и до тех пор, пока разрешение будет дано в устной форме, ты, как правило, застрахован».

Но получение автомобиля при других обстоятельствах может быть не таким очевидным. Это зависит от вашей страховой компании и вашего конкретного полиса. Например, правила и нормы покрытия могут отличаться, если водитель проживает в вашей семье и может или должен быть указан в вашем полисе в качестве застрахованного лица, но не является таковым; или, если водитель указан в вашей политике как исключенный. Эти более сложные ситуации необходимо обсудить с вашим агентом и представителем претензии.

Получить расчет автострахования

Хотите защитить свой автомобиль?

Как правило, даже если человек, управляющий вашим автомобилем, имеет собственную страховку, ваша страховка будет основным плательщиком за ущерб, причиненный вашим автомобилем; но лицо, управляющее вашим автомобилем, должно быть признано виновным по закону, прежде чем ваша страховка заплатит. Страховка водителя является вторичной и может покрывать некоторые травмы или медицинские расходы. Он также может предоставлять покрытие, превышающее ваше страховое покрытие, если стоимость ущерба, причиненного вашим автомобилем, превышает пределы вашего полиса.

Страховка водителя является вторичной и может покрывать некоторые травмы или медицинские расходы. Он также может предоставлять покрытие, превышающее ваше страховое покрытие, если стоимость ущерба, причиненного вашим автомобилем, превышает пределы вашего полиса.

«Если у вас есть кто-то, кого вы нанимаете, например няня или медсестра, который будет постоянным дополнительным водителем в вашем доме, свяжитесь со своим страховым агентом по поводу вашего полиса», — рекомендует Сальваторе. «Его или ее, возможно, придется добавить к этому».

Поскольку условия полиса и законы штатов могут сильно различаться, всегда обращайтесь к своему страховому агенту, прежде чем одалживать свой автомобиль или другое транспортное средство, например: мотоцикл, лодку, гидроцикл, снегоход, квадроцикл или дом на колесах.

«Всякий раз, когда у вас возникнут вопросы о вашем полисе, сначала позвоните своему страховому агенту», — говорит Сальваторе. «Вы всегда хотите, чтобы страховая компания узнала об обстоятельствах. Получите их совет».

Получите их совет».

Как и во всем остальном, используйте здравый смысл и здравый смысл. Прежде чем передать ключи, убедитесь, что вы полностью осознаете ответственность, которую вы можете открыть сами, и свою политику в отношении автомобилей. «Не будьте беспечны, одалживая свой автомобиль», — добавляет Сальваторе. «Если вы знаете, что кто-то не очень хороший водитель, подумайте дважды, прежде чем давать разрешение. Любая авария, в которой он побывал, может попасть в вашу страховую историю».

Может ли кто-то другой водить мою машину? | GEICO Жизнь

72 комментария

Будь то друг в пробке или член семьи, приехавший из другого штата, водители все время одалживают машины друг у друга. Но каковы последствия для вашего страхового покрытия? Вот что нужно спросить, прежде чем позволить другому водителю отправиться на закат в вашем автомобиле или перед тем, как сесть за руль чужой машины.

Если вы одалживаете свой автомобиль, спросите:

- Имеет ли заемщик водительские права? Если они приезжают из другого штата, вам не о чем беспокоиться. Если у него есть водительские права другой страны, проверьте требования вашего штата — водителю может потребоваться подать заявление на получение международного водительского удостоверения до прибытия в США

- Есть ли у заемщика хороший водительский стаж? Если у них есть история изгибов крыльев, и вы поддерживаете свой автомобиль в первозданном состоянии, можно не передавать ключи.

- Актуальна ли моя страховка? В каждом штате требуется минимальный уровень автострахования, а некоторые оговаривают, что в случае аварии автострахование владельца автомобиля, а не водителя, обеспечивает первичное покрытие. (Поэтому, если водитель врезается в кого-то сзади или врезается в другую машину на стоянке, а ваша страховка истекла, вы можете нести ответственность за ущерб.) В зависимости от правил вашего штата вы также можете проверить, есть ли у водителя его или ее страхование собственного автомобиля.

- Для чего они собираются использовать машину? Если это какая-либо коммерческая деятельность, например, участие в программе совместного использования автомобилей, вам необходимо проверить свой полис автострахования. Опять же, во многих штатах автострахование владельца автомобиля обеспечивает первичное покрытие. Если автомобиль используется в коммерческих целях, а у вас есть только личный полис, у вас может не быть достаточного страхового покрытия.

Если у него есть водительские права другой страны, проверьте требования вашего штата — водителю может потребоваться подать заявление на получение международного водительского удостоверения до прибытия в США

Если у него есть водительские права другой страны, проверьте требования вашего штата — водителю может потребоваться подать заявление на получение международного водительского удостоверения до прибытия в США.

Опять же, во многих штатах автострахование владельца автомобиля обеспечивает первичное покрытие. Если автомобиль используется в коммерческих целях, а у вас есть только личный полис, у вас может не быть достаточного страхового покрытия.

Опять же, во многих штатах автострахование владельца автомобиля обеспечивает первичное покрытие. Если автомобиль используется в коммерческих целях, а у вас есть только личный полис, у вас может не быть достаточного страхового покрытия.Вам также следует спросить, планируют ли они въехать на автомобиле в Канаду или Мексику. Сотрудники таможни часто разыскивают угнанные автомобили, поэтому вы можете предоставить водителю письмо о том, что они уполномочены перевезти вашу машину через границу.

- Будет ли заемщик регулярно пользоваться автомобилем? Ваш недавно получивший лицензию подросток может назвать это «одолжением» автомобиля, но если он использует его для занятий спортом или в торговом центре каждые выходные (и живет в вашей семье), вы должны добавить их в свой страховой полис в качестве страхового полиса. обычный пользователь.

Если вы берете машину напрокат, спросите:

- Есть ли у меня разрешение брать машину? В противном случае у вас могут возникнуть проблемы с законом. Во многих штатах, если вы являетесь непосредственным членом семьи владельца автомобиля, предполагается, что у вас есть разрешение, но все же вежливо спросить.

- Какие правила действуют в штате, где я буду водить машину? Когда вы управляете чужой машиной, вы обязаны знать местные правила дорожного движения, от требований лицензирования до ограничений скорости и разрешены ли повороты направо на красный свет. Вы также должны проверить требования страховки, чтобы убедиться, что вы должным образом застрахованы, и обязательно спросите владельца. В некоторых штатах требуется страховка владельца автомобиля для покрытия любого случайного повреждения, поэтому, если они не застрахованы или не имеют надлежащего покрытия, вы, как водитель, можете нести ответственность.

- Каким бензином мне следует заправляться? Они были настолько щедры, что одолжили вам машину — самое меньшее, что вы можете сделать, это вернуть ее с полным баком.

- Где вы храните регистрационную и страховую информацию? Лучше быть готовым, а не рыться в бардачке, если что-то пойдет не так.

- Куда вы обычно отвозите машину на техническое обслуживание? Заранее узнайте название и номер их автомастерской или дилерского центра, чтобы не сомневаться в дороге.

- Можно ли есть и пить в машине? Транспортное средство — это личное пространство, поэтому проявляйте к нему такую же любезность, как к чьему-то дому.

Во многих штатах, если вы являетесь непосредственным членом семьи владельца автомобиля, предполагается, что у вас есть разрешение, но все же вежливо спросить.

Во многих штатах, если вы являетесь непосредственным членом семьи владельца автомобиля, предполагается, что у вас есть разрешение, но все же вежливо спросить.

Перед тем, как отправиться в путь (или позволить кому-то еще отправиться в путь на своей машине), убедитесь, что у вас есть правильное страховое покрытие автомобиля. Получите быстрый бесплатный расчет на geico.com и узнайте, сколько вы можете сэкономить!

Кристен Кох

Рекомендуется

Тест по безопасности дорожного движения: когда использовать звуковой сигнал, фары и сигналы

Вы знаете правила дорожного движения? Проверьте, сможете ли вы пройти этот тест по безопасности дорожного движения, в том числе, когда включать звуковой сигнал, дальний свет и многое другое.