Содержание

Центробанк понизил ключевую ставку. Что это значит

Банк России снизил ключевую ставку с 8% до 7,5%. Рассказываем, почему регулятор снижает ставку и как это отразится на вкладах, кредитах, ипотеке и рубле

Фото: Shutterstock

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки дают кредиты компаниям и розничным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Банк России 16 сентября 2022 года снизил ключевую ставку на 50 базисных пунктов — с 8% до 7,5%.

Изменение ставки произошло в восьмой раз с начала 2022 года:

- 11 февраля повысили с 8,5% до 9,5%;

- 28 февраля — с 9,5% до 20%;

- с 11 апреля она была понижена с 20% до 17%;

- 29 апреля — с 17% до 14%;

- 26 мая — с 14% до 11%;

- 10 июня — с 11% до 9,5%;

- 22 июля — с 9,5% до 8%;

- 16 сентября — с 8% до 7,5%.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 16 сентября 2022 года

(Фото: РБК)

С конца июля 2020 года

ключевая ставка

была на историческом минимуме — 4,25% — и держалась на таком уровне по март 2021 года. С 17 марта 2021 года ЦБ повышал ставку на каждом заседании. В общей сложности она выросла в 4,7 раза. С 28 февраля 2022 года ставка составляла рекордные 20%. Исторический максимум продержался на таком уровне более месяца.

ЦБ будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков, говорится в пресс-релизе по ставке.

Текущие темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции, отмечает регулятор. «Это связано как с влиянием набора разовых факторов, так и со сдержанным потребительским спросом. Динамика деловой активности складывается лучше, чем Банк России предполагал в июле. Однако внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность. На повышенном уровне остаются инфляционные ожидания населения и ценовые ожидания предприятий», — объясняют в ЦБ.

«Это связано как с влиянием набора разовых факторов, так и со сдержанным потребительским спросом. Динамика деловой активности складывается лучше, чем Банк России предполагал в июле. Однако внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность. На повышенном уровне остаются инфляционные ожидания населения и ценовые ожидания предприятий», — объясняют в ЦБ.

Зачем ЦБ РФ понижает ключевую ставку

Ключевая ставка — это один из инструментов, который позволяет Центробанку влиять на экономику страны. Основная задача регулятора — найти баланс между всеми участниками рынка и всеми процессами — инфляцией, экономической активностью и финансовой стабильностью.

В первую очередь, цель понижения ставки — наполнить экономику страны дешевыми деньгами, что позволяет развиваться производству, увеличивать налоговые отчисления компаний, государству больше тратить на масштабные проекты и так далее.

Смягчение денежно-кредитной политики предполагает, что покупательная способность населения вырастет. Граждане перестанут копить и урезать расходы и начнут тратить, что позволит развиваться экономике. Но эта мера также может вызвать ускорение инфляции:

понижение ключевой ставки → дешевые кредиты + низкие ставки по вкладам → население увеличивает траты + не стремится копить → инфляция ускоряется.

Фото: Shutterstock

С ноября 2014 года целевой уровень по инфляции — 4%. С тех пор он не менялся. Конкретной нормы инфляции не существует. Для каждой страны комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется экономический рост и при этом сохраняется низкий уровень безработицы.

На 12 сентября 2022 года годовая инфляция по России составляла 14,06%. За неделю с 6 по 12 сентября дефляция составила -0,03% после -0,13% за неделю с 30 августа по 5 сентября.

«Основной вклад в дефляцию по-прежнему вносят продовольственные товары (-0,15%) при удешевлении плодоовощной продукции (-1,62%). В непродовольственном сегменте на отчетной неделе фиксируется околонулевой рост цен (0,02%), вместе с тем продолжили дешеветь электро- и бытовые приборы, а также строительные материалы. В секторе туристических услуг цены возобновили рост в связи с удорожанием авиабилетов», — отметили в Минэконоразвития.

Резкое повышение ставки в феврале с 9,5% до 20% было обусловлено необходимостью замедлить инфляцию, а также вернуть гражданам желание накапливать средства. Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. После повышения ключевой ставки до 20% проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит

ликвидности

банковского сектора по операциям с ЦБ на начало дня 16 сентября составил ₽2,8 трлн, согласно данным Банка России.

В апреле Банк России посчитал возможным перейти к снижению ключевой ставки, хотя отмечал в майском докладе о денежно-кредитной политике, что инфляция в 2022 году составит 18–23%. Однако замедление инфляции происходит быстрее, чем ожидал регулятор ранее.

ЦБ уменьшил прогноз по инфляции на 2022 год до 11–13% (на предыдущем заседании в июле годовая инфляция прогнозировалась на уровне 12–15%). На последующие два года регулятор оставил прогноз на прежних уровнях: в 2023 году — 5–7%, в 2024 году — 4%.

На последнем заседании ЦБ исключил из релиза информацию о прогнозной траектории ключевой ставки на 2022 год и последующие два года. Ранее он публиковал эту информацию, начиная с заседания 23 апреля 2021 года. На предыдущем заседании в июле прогнозный диапазон ЦБ для средней ключевой ставки на 2022 год составлял 10,5–10,8%, на следующий — 6,5–8,5%, на 2024 год — 6–7%. «С учетом того что с 1 января по 24 июля 2022 года средняя ключевая ставка равна 12,9%, с 25 июля до конца 2022 года средняя ключевая ставка прогнозируется в диапазоне 7,4–8%», — отметили в ЦБ.

Все о банковских депозитах: ставки, налоги, как считать прибыль

Депозит

, Вклад

, Банки и финансы

, Доходность

Фото: Shutterstock

Последствия снижения ключевой ставки Центробанком

Что будет с кредитами и ипотекой

Изменение ключевой ставки непосредственно влияет на ставки в банках. Когда ключевая ставка снижается, то уменьшаются и проценты по банковским продуктам.

Ряд банков после решения ЦБ оперативно объявили о планах снижать ставки по кредитам и ипотеке. Например, Альфа-Банк и Сбербанк.

Управляющий директор проекта «Финуслуги» Мосбиржи Игорь Алутин отметил, что ставки по кредитам стагнировали в преддверии заседания регулятора по ключевой ставке на этой неделе. «Индекс по потребительским кредитам в топ-20 банках по состоянию на 16 сентября не изменился и составляет 17,94% годовых. Несмотря на то что ставки по кредитам в меньшей степени зависят от ключевой ставки, ожидается изменение процентных ставок медленными темпами», — сказал он.

«Индекс по потребительским кредитам в топ-20 банках по состоянию на 16 сентября не изменился и составляет 17,94% годовых. Несмотря на то что ставки по кредитам в меньшей степени зависят от ключевой ставки, ожидается изменение процентных ставок медленными темпами», — сказал он.

Фото: Алексей Зотов/ТАСС

Читать также: Пени и штрафы за просроченные платежи отвязали от действующей ключевой ставки Центробанка

Что будет с процентами по вкладам

Фото: Shutterstock

Изменение ключевой ставки также влияет на проценты по вкладам в коммерческих банках. Если она уменьшается, то снижаются и проценты по вкладам.

По словам Алутина, снижение ключевой ставки уже было заложено в текущие банковские ставки по вкладам и не окажет заметного влияния на рынок.

«Средние ставки по вкладам остановились на уровне 6,59–6,93% годовых. Если регулятор даст сигнал, что готов снижать ставку и дальше до конца года, то кривая депозитных ставок может незначительно снизиться. Исходя из прогнозов ЦБ по ключевой ставке и инфляции, лучше размещать свободные средства на более длительный срок — открывать вклады от полугода и более. А если разместить денежные средства на 90 дней и клиент по окончанию вклада захочет переложить деньги, через три месяца ставка, скорее всего, будет ниже», — рассказал он.

Исходя из прогнозов ЦБ по ключевой ставке и инфляции, лучше размещать свободные средства на более длительный срок — открывать вклады от полугода и более. А если разместить денежные средства на 90 дней и клиент по окончанию вклада захочет переложить деньги, через три месяца ставка, скорее всего, будет ниже», — рассказал он.

«Ставки по привлечению вкладов в большей степени зависят от динамики ключевой, поэтому рынок депозитов отреагирует быстрее — диапазон снижения ставок банками может составить от 1 до 1,5 п.п.», — считают в ПСБ.

Ставки по депозитам уже не покрывают двузначный уровень инфляции. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

Что будет с курсом рубля

Обычно если Банк России смягчает денежно-кредитную политику и снижает ключевую ставку, то это ослабляет позиции рубля, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

«Однако сейчас пока доминирует экспортно-импортный контекст. Обширное предложение инвалюты со стороны экспортеров наблюдается при одновременном снижении спроса со стороны компаний-импортеров и частного сектора», — сообщал эксперт.

Глава ЦБ Эльвира Набиуллина также отмечала, что в условиях санкций, ограничений на движение капитала и отсутствия бюджетного правила курс рубля стал более подвержен колебаниям и формируется преимущественно текущим счетом.

Начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций» Альберт Короев рассказал, что решение ЦБ снизить ставку до 7,5% не оказало никакого влияния на курс доллара к рублю, так как было ожидаемым и в целом оказывает слабое влияние в условиях экспортно-импортных ограничений и паузы в наполнении резервного фонда. В некоторой степени на курс влияет политика другого регулятора — Федеральной резервной системы США, «но, опять же, сдержанно по вышеназванным причинам», отметил эксперт.

О том, что рубль слабо отреагирует на снижение ставки 16 сентября, говорил и аналитик Газпромбанка Павел Бирюков. По его словам, после февральского повышения снижение ставки оказывает лишь временный эффект на курс рубля — в течение недели после заседания ЦБ оно приводило к росту курса доллара к рублю лишь в трех случаях из семи. Бирюков отметил, что в случае принятия обновленного бюджетного правила, обсуждаемого в правительстве, начавшийся в июле тренд ослабления рубля будет усиливаться.

По его словам, после февральского повышения снижение ставки оказывает лишь временный эффект на курс рубля — в течение недели после заседания ЦБ оно приводило к росту курса доллара к рублю лишь в трех случаях из семи. Бирюков отметил, что в случае принятия обновленного бюджетного правила, обсуждаемого в правительстве, начавшийся в июле тренд ослабления рубля будет усиливаться.

Главный аналитик ПСБ Егор Жильников отметил в аналитической записке, что снижение ключевой ставки на 50 б.п. в целом было заложено в котировки пары доллар-рубль. По его словам, зависимость курса доллара от цен на нефть также продолжает снижаться. «Мы полагаем, что экспортные доходы РФ постепенно тают, ввиду чего сальдо торгового баланса сужается, а рубль не может развить свой рост. В будущем при сохранении данного эффекта спрос на валюту может заметно преобладать над предложением, а пара доллар-рубль сформировать отскок выше ₽65. Впрочем, вряд ли такое произойдет в рамках сентября», — отметил Жильников.

В «Ренессанс Капитале» ожидают, что на конец 2022 года курс доллара составит ₽75.

,>

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

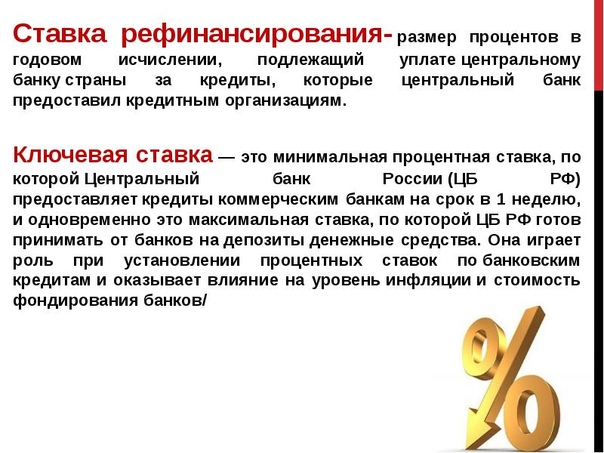

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

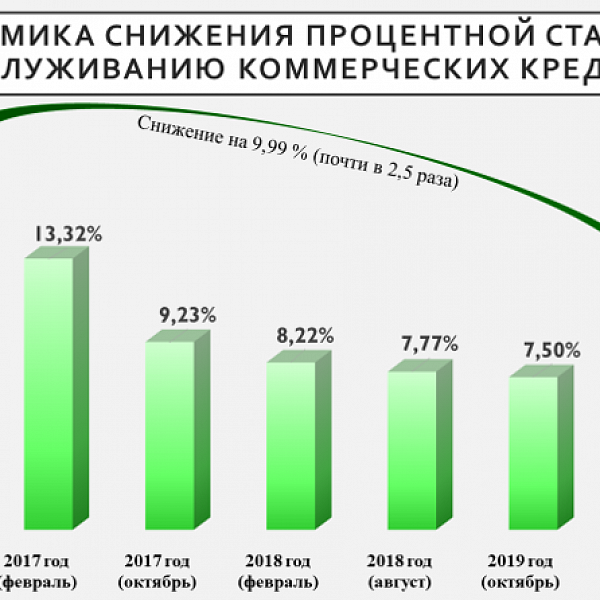

Банки начинают снижать проценты по вкладам и кредитам

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

Экономика

13.06.2022 18:21

Поделиться

Роман Маркелов

Российские банки приступают к снижению ставок по кредитам и вкладам после пятничного решения ЦБ опустить ключевую ставку еще на полтора процентных пункта — с 11% до 9,5% годовых. Ставки по вкладам будут снижаться быстрее кредитных и совсем скоро доберутся до значений начала 2022 года.

Ставки по вкладам будут снижаться быстрее кредитных и совсем скоро доберутся до значений начала 2022 года.

Эльвира Набиуллина: Проинфляционные риски все равно остаются существенными. / РИА Новости

Крупнейший российский банк — Сбербанк, — в тренде решений которого обычно действуют и другие банки, сообщил о снижении ставок по кредитам уже с 12 июня, на второй день после решения ЦБ. Так, минимальная базовая ставка по кредиту на любые цели составит 14,9% годовых, она понижена на один процентный пункт. В первый месяц ставка по кредиту составит всего 8,9% годовых, а для владельцев подписки СберПрайм+ — 6,9% годовых (при сумме кредита от 300 тысяч и сроке кредита от года), сообщили в Сбербанке.

Как следует из материалов на сайте банка, снижены и ставки по вкладам. Ранее максимальная ставка по рублевому вкладу в Сбербанке достигала 9,5%, теперь — 8%.

Вслед за резким февральским повышением ключевой ставки банки также быстро повысили ставки по краткосрочным рублевым вкладам. Во многом это было сделано, чтобы прекратить отток денег людей из банков и привлечь их средства обратно. По данным ЦБ, в начале марта средняя максимальная ставка по рублевым депозитам в топ-10 банках превышала 20,5% годовых. В конце мая тот же показатель опустился уже до 9,8%.

Во многом это было сделано, чтобы прекратить отток денег людей из банков и привлечь их средства обратно. По данным ЦБ, в начале марта средняя максимальная ставка по рублевым депозитам в топ-10 банках превышала 20,5% годовых. В конце мая тот же показатель опустился уже до 9,8%.

Ставки по депозитам и накопительным счетам продолжат снижение и достигнут в ближайшее время уровня 6-8%, вернувшись к значениям начала года, полагает начальник управления «Сбережения» ВТБ Максим Степочкин. Ситуации на рынке 2022 и 2014 годов вызвали схожую реакцию людей: вкладчики сначала снимали наличные, а затем снова возвращали деньги в банки, стремясь зафиксировать максимальную доходность по депозитам.

В этом году в период высоких ставок (март-апрель) многие клиенты также открыли вклады и накопительные счета под высокие ставки на три-шесть месяцев, что позволило им получить максимальную доходность, пояснил Степочкин.

Ключевая же ставка уже де-факто вернулась если не в начало года, то к своему докризисному значению — с тех самых 9,5% ЦБ в конце февраля начал ее резкий путь наверх. Так, Банк России резко и внепланово повысил показатель 28 февраля, подняв ставку с 9,5% сразу до 20% на фоне обострения ситуации в экономике и финансовом секторе из-за масштабных антироссийских санкций. На плановом заседании 18 марта ЦБ ключевую ставку не изменил.

Так, Банк России резко и внепланово повысил показатель 28 февраля, подняв ставку с 9,5% сразу до 20% на фоне обострения ситуации в экономике и финансовом секторе из-за масштабных антироссийских санкций. На плановом заседании 18 марта ЦБ ключевую ставку не изменил.

Правовые аспекты работы банков эксперты «РГ» разъясняют в рубрике «Юрконсультация»

До 17% годовых ЦБ опустил ставку вновь внепланово — 8 апреля. Это решение показало, что первый шок для российской экономики от новой реальности прошел: перестали нарастать внешние финансовые риски; вкладчики вернули деньги на депозиты, которые активно снимали со счетов в конце февраля и начале марта; финансовой стабильности поспособствовало смягчение ограничений по движению капитала. В конце апреля Банк России снизил ключевую ставку с 17% до 14% годовых. Две недели назад ЦБ внепланово снизил ставку с 14% до 11% на фоне резкого замедления инфляции.

Пятничное решение по возврату ключевой ставки к 9,5% ЦБ обосновал продолжением замедления инфляции. «Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. Вместе с тем замедление инфляции происходит быстрее, а снижение экономической активности — в меньшем масштабе, чем Банк России ожидал в апреле. Последние данные указывают на низкие текущие темпы прироста цен в мае и начале июня. Этому способствовали динамика обменного курса рубля и исчерпание эффектов ажиотажного потребительского спроса в условиях заметного снижения инфляционных ожиданий населения и бизнеса», — отметили в ЦБ.

«Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. Вместе с тем замедление инфляции происходит быстрее, а снижение экономической активности — в меньшем масштабе, чем Банк России ожидал в апреле. Последние данные указывают на низкие текущие темпы прироста цен в мае и начале июня. Этому способствовали динамика обменного курса рубля и исчерпание эффектов ажиотажного потребительского спроса в условиях заметного снижения инфляционных ожиданий населения и бизнеса», — отметили в ЦБ.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков, указали в регуляторе.

Ставки по банковским вкладам в самое ближайшее время достигнут 6-8% годовых, это примерно уровень начала года

Банк России отметил, что будет оценивать целесообразность снижения ключевой ставки на ближайших заседаниях. ЦБ заметно снизил собственный прогноз по инфляции на 2022 год: если раньше регулятор ждал роста потребительских цен на 18-23%, то теперь — на 14-17%. По прогнозу ЦБ, инфляция снизится до 5-7% в 2023 году и вернется к целевым 4% в 2024 году.

ЦБ заметно снизил собственный прогноз по инфляции на 2022 год: если раньше регулятор ждал роста потребительских цен на 18-23%, то теперь — на 14-17%. По прогнозу ЦБ, инфляция снизится до 5-7% в 2023 году и вернется к целевым 4% в 2024 году.

На данный момент инфляция складывается значительно ниже апрельского прогноза Банка России. По оценке на 3 июня, годовая инфляция снизилась до 17% после 17,8% в апреле. Последние данные указывают на низкие текущие темпы прироста потребительских цен в мае и начале июня, отметили в ЦБ.

Инфографика «РГ»/ Леонид Кулешов/ Роман Маркелов

Проинфляционные риски хоть и продолжают снижаться, но все равно остаются существенными, подчеркнула на пресс-конференции глава Банка России Эльвира Набиуллина. Они есть в том числе со стороны предложения. «Здесь прежде всего речь идет о производителях, которые особо зависимы от импорта. Перед ними стоят беспрецедентные вызовы по отладке технологических, производственных и логистических цепочек. Без этого невозможно восполнить необходимые экономике запасы. Прежде всего речь о непродовольственных товарах. Если запасы будут таять, а их пополнение будет по-прежнему затруднено, это ограничит производственные возможности и способно усилить инфляционное давление», — сказала Набиуллина.

Прежде всего речь о непродовольственных товарах. Если запасы будут таять, а их пополнение будет по-прежнему затруднено, это ограничит производственные возможности и способно усилить инфляционное давление», — сказала Набиуллина.

Но самая большая неопределенность для будущей динамики инфляции таится во внешних рисках. «Во-первых, влияние нефтяного эмбарго. В случае сильного падения экспорта российской нефти — через сжатие торгового баланса и ослабление рубля — возникнет проинфляционное давление. Многое зависит от того, какие объемы нефти удастся перенаправить на другие рынки, а также от того, в какой мере снижение объемов компенсируется ценой. Это, в свою очередь, будет определяться расшивкой инфраструктурных и логистических проблем и спросом на новых рынках», — рассказала Набиуллина. Другими ключевыми внешними рисками остаются вероятное усиление глобальной рецессии и перекосы в соотношении российского экспорта и импорта, уточнила глава ЦБ.

Будущая денежно-кредитная политика ЦБ будет строиться так, чтобы, с одной стороны, не препятствовать структурной перестройке российской экономики, а с другой — избежать рисков стагфляции, сказала Набиуллина. В первом случае проблема возможна, если уровень ставки будет слишком высоким при более сильном сжатии спроса по сравнению со снижением предложения. Во втором — если уровень ставки будет слишком низким при отсутствии у компаний объективных возможностей по наращиванию предложения. Или если ставка будет снижаться слишком быстро, избыточно реагируя на наблюдаемую сегодня динамику цен, указала глава ЦБ.

В первом случае проблема возможна, если уровень ставки будет слишком высоким при более сильном сжатии спроса по сравнению со снижением предложения. Во втором — если уровень ставки будет слишком низким при отсутствии у компаний объективных возможностей по наращиванию предложения. Или если ставка будет снижаться слишком быстро, избыточно реагируя на наблюдаемую сегодня динамику цен, указала глава ЦБ.

Риторика ЦБ предполагает, что в ближайшее время регулятор собирается вернуться к стандартным шагам движения ключевой ставки — 0,25 и 0,5 процентного пункта, считает старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. По его словам, более тонкая настройка необходима, так как ключевая ставка продолжает приближаться к нейтральному уровню, который сейчас оценивается в 6-7%. Для рубля решение понизить ставку не столь важное: для него сейчас первоочередную роль играет торговый баланс, говорит Рапохин.

Российская газета — Столичный выпуск: №125(8773)

Поделиться

Центральный банкБанки

Влияние изменения процентной ставки Федеральной резервной системы

Почему Федеральная резервная система снижает процентные ставки, когда экономика начинает бороться? Теория состоит в том, что при снижении ставок стоимость заимствований снижается, и это побуждает предприятия брать кредиты, чтобы нанимать больше людей и расширять производство. Логика работает наоборот, когда экономика горячая.

Логика работает наоборот, когда экономика горячая.

Когда процентные ставки меняются, это оказывает реальное влияние на то, как потребители и предприятия могут получить доступ к кредитам для совершения необходимых покупок и планирования своих финансов. Это даже влияет на некоторые полисы страхования жизни.

Здесь мы рассмотрим влияние изменения процентных ставок ФРС на различные части экономики, от кредитования и займа до потребительских расходов и фондового рынка. В этой статье рассматривается, как потребители платят больше за капитал, необходимый для совершения покупок, и почему предприятия столкнутся с более высокими затратами, связанными с расширением своей деятельности и финансированием заработной платы, когда ФРС изменит ставки. Но из-за более высоких затрат страдают не только предыдущие организации, как объясняется в этой статье.

Основные выводы

- Центральные банки снижают процентные ставки, когда экономика замедляется, чтобы оживить экономическую активность и рост.

- Ставки повышаются, когда экономика горячая.

- Целью снижения ставок является снижение стоимости заимствования, чтобы люди и компании были более склонны инвестировать и тратить.

- Изменения процентных ставок распространяются на многие аспекты экономики, включая ставки по ипотечным кредитам и продажу жилья, потребительский кредит и потребление, а также движения фондового рынка.

- Процентные ставки и инфляция имеют прямую зависимость, что означает, что ставки повышаются, чтобы сдерживать инфляцию.

Силы, стоящие за процентными ставками

Процентные ставки и займы

Более низкие процентные ставки напрямую влияют на рынок облигаций, поскольку доходность всего, от казначейских облигаций США до корпоративных облигаций, имеет тенденцию к падению, что делает их менее привлекательными для новых инвесторов. Цены на облигации изменяются обратно пропорционально процентным ставкам, поэтому, когда процентные ставки падают, цена на облигации растет.

Аналогичным образом, повышение процентных ставок приводит к снижению цен на облигации, что негативно сказывается на инвесторах с фиксированным доходом. По мере роста ставок люди также с меньшей вероятностью будут занимать или рефинансировать существующие долги, поскольку это обходится дороже.

Основная ставка

Повышение ставки ФРС немедленно подпитывает скачок основной ставки, которую ФРС называет основной процентной ставкой по кредиту банка. Основная ставка представляет собой кредитную ставку, которую банки предоставляют своим наиболее кредитоспособным клиентам.

Эта ставка является той, на которой основаны другие формы потребительского кредита, поскольку более высокая основная ставка означает, что банки будут увеличивать затраты по займам с фиксированной и плавающей ставкой при оценке риска для менее кредитоспособных компаний и потребителей.

Тарифы по кредитным картам

Отрабатывая базовую ставку, банки определяют, насколько кредитоспособны другие лица, исходя из их профиля риска. Ставки по кредитным картам и другим кредитам затронуты, потому что и то, и другое требует тщательного анализа рисков потребителей, ищущих кредит для совершения покупок. Краткосрочные займы будут иметь более высокие ставки, чем те, которые считаются долгосрочными.

Ставки по кредитным картам и другим кредитам затронуты, потому что и то, и другое требует тщательного анализа рисков потребителей, ищущих кредит для совершения покупок. Краткосрочные займы будут иметь более высокие ставки, чем те, которые считаются долгосрочными.

Сбережения

Ставки денежного рынка и депозитных сертификатов (CD) увеличиваются из-за роста основной ставки. Теоретически это должно увеличить сбережения среди потребителей и предприятий, поскольку они могут получить более высокую отдачу от своих сбережений.

С другой стороны, эффект может заключаться в том, что любой человек с долговым бременем вместо этого будет стремиться погасить свои финансовые обязательства, чтобы компенсировать более высокие переменные ставки, связанные с кредитными картами, жилищными кредитами или другими долговыми инструментами.

Государственный долг США

Повышение процентных ставок увеличивает стоимость заимствований для правительства США, подпитывая рост государственного долга и увеличивая бюджетный дефицит. По данным Комитета по ответственному федеральному бюджету, предполагаемый общий дефицит бюджета с 2022 по 2031 год составит 12,7 трлн долларов. Повышение ставок всего на полпроцента увеличило бы дефицит на 1 триллион долларов.

По данным Комитета по ответственному федеральному бюджету, предполагаемый общий дефицит бюджета с 2022 по 2031 год составит 12,7 трлн долларов. Повышение ставок всего на полпроцента увеличило бы дефицит на 1 триллион долларов.

Ожидается, что государственный долг в процентах от ВВП составит 107,5% в 2031 году. Если бы ставки были на 50 базисных пунктов выше, это увеличилось бы до 110,6% ВВП.

Прибыль от бизнеса

Когда процентные ставки растут, это обычно является хорошей новостью для банковского сектора, поскольку они могут заработать больше денег на долларах, которые они дают взаймы. Но для остального глобального делового сектора повышение ставок снижает прибыльность.

Это связано с тем, что стоимость капитала, необходимого для расширения, становится выше. Это может быть ужасной новостью для рынка, который в настоящее время переживает рецессию доходов. Снижение процентных ставок должно повысить прибыль многих предприятий, поскольку они могут получить капитал с более дешевым финансированием и инвестировать в свою деятельность с меньшими затратами.

Ставки по автокредитам

Автомобильные компании получили огромную выгоду от политики нулевой процентной ставки ФРС, но повышение базовых ставок будет иметь дополнительное влияние. Теоретически более низкие процентные ставки по автокредитам должны стимулировать покупку автомобилей, но эти дорогостоящие товары могут быть не такими чувствительными, как более неотложные потребности в займах по кредитным картам.

Ипотечные ставки

Признак повышения ставки может заставить заемщиков спешить с заключением сделки по фиксированной ставке по кредиту на новый дом. Но ставки по ипотечным кредитам традиционно больше колеблются в зависимости от доходности внутренних 10-летних казначейских облигаций, на которые в значительной степени влияют процентные ставки. Следовательно, если процентные ставки снижаются, ставки по ипотечным кредитам также снижаются. Более низкие ставки по ипотечным кредитам означают, что покупка дома становится дешевле.

Продажа домов

Более высокие процентные ставки и более высокая инфляция обычно охлаждают спрос в жилищном секторе. Например, по 30-летнему кредиту под 4,65% покупатели жилья могут рассчитывать на процентные платежи не менее 60% в течение срока их инвестиций.

Например, по 30-летнему кредиту под 4,65% покупатели жилья могут рассчитывать на процентные платежи не менее 60% в течение срока их инвестиций.

Но если процентные ставки упадут, тот же дом по той же цене покупки приведет к более низким ежемесячным платежам и меньшему общему проценту, выплачиваемому в течение срока действия ипотеки. Когда ставки по ипотечным кредитам падают, тот же самый дом становится более доступным, и поэтому покупатели должны с большей готовностью совершать покупки.

Ставка по федеральным фондам влияет на основную ставку, которая влияет на все другие процентные ставки, такие как ставки по ипотечным кредитам и потребительским кредитам.

Потребительские расходы

Рост стоимости заимствований традиционно оказывает давление на потребительские расходы. Как более высокие ставки по кредитным картам, так и более высокие нормы сбережений благодаря более выгодным банковским ставкам подпитывают спад потребительских импульсивных покупок. Когда процентные ставки снижаются, потребители могут покупать в кредит по более низкой цене. Это может быть что угодно: от покупок по кредитной карте до бытовой техники, купленной в кредит в магазине, до автомобилей с кредитами.

Когда процентные ставки снижаются, потребители могут покупать в кредит по более низкой цене. Это может быть что угодно: от покупок по кредитной карте до бытовой техники, купленной в кредит в магазине, до автомобилей с кредитами.

Инфляция

Инфляция — это когда общие цены на товары и услуги в экономике растут, что может быть вызвано обесцениванием национальной валюты или перегревом экономики, т.е. растет настолько быстро, что спрос на товары превышает предложение и приводит к росту цен.

Когда инфляция растет, процентные ставки также часто увеличиваются, чтобы центральный банк мог контролировать инфляцию (они, как правило, нацелены на 2% инфляции в год). Однако если процентные ставки упадут, инфляция может начать ускоряться, поскольку люди, покупающие в кредит по дешевке, могут снова начать взвинчивать цены.

Фондовый рынок

Хотя прибыльность в более широком масштабе может снизиться при повышении процентных ставок, рост, как правило, хорош для компаний, которые ведут большую часть своего бизнеса в Соединенных Штатах. Это связано с тем, что местные продукты становятся более привлекательными из-за укрепления доллара США.

Это связано с тем, что местные продукты становятся более привлекательными из-за укрепления доллара США.

Этот рост доллара оказывает негативное влияние на компании, которые ведут значительный объем бизнеса на международных рынках. По мере того, как доллар США растет, чему способствуют более высокие процентные ставки, по отношению к иностранной валюте, зарубежные компании видят, что их продажи снижаются в реальном выражении.

Такие компании, как Microsoft, Hershey, Caterpillar и Johnson&Johnson, в какой-то момент предупреждали о влиянии роста доллара на их прибыльность. Повышение ставок, как правило, особенно позитивно для финансового сектора. Акции банков, как правило, показывают хорошие результаты в периоды роста.

Хотя связь между процентными ставками и фондовым рынком довольно косвенная, они имеют тенденцию двигаться в противоположных направлениях; как правило, когда ФРС снижает процентные ставки, это вызывает рост фондового рынка, а когда ФРС повышает процентные ставки, это приводит к падению фондового рынка в целом. Но нет никаких гарантий того, как рынок отреагирует на любое изменение процентной ставки, которое решит ФРС.

Но нет никаких гарантий того, как рынок отреагирует на любое изменение процентной ставки, которое решит ФРС.

Каково общее влияние изменений процентной ставки?

По мере увеличения процентных ставок стоимость заимствования денег становится дороже. Это делает покупку определенных товаров и услуг, таких как дома и автомобили, более дорогостоящей. Это, в свою очередь, заставляет потребителей тратить меньше, что снижает спрос на товары и услуги. Если спрос на товары и услуги снижается, предприятия сокращают производство, увольняя работников, что увеличивает безработицу. В целом, рост процентных ставок замедляет экономику. Снижение процентных ставок имеет противоположный эффект.

Как повышение процентной ставки влияет на инфляцию?

Повышение процентных ставок вызывает снижение инфляции. Когда процентные ставки растут, это приводит к удорожанию товаров и услуг, потому что брать деньги взаймы становится дороже. Стоимость дома или автомобиля будет стоить дороже, если процентная ставка выше. Это заставляет потребителей тратить меньше, снижая спрос на товары и услуги. Когда спрос снижается, цены тоже снижаются, что снижает инфляцию.

Это заставляет потребителей тратить меньше, снижая спрос на товары и услуги. Когда спрос снижается, цены тоже снижаются, что снижает инфляцию.

Кто контролирует процентные ставки?

Центральный банк страны контролирует процентные ставки. Корректировка процентных ставок для стимулирования или замедления экономики является частью денежно-кредитной политики, за которую отвечает центральный банк. Правительства несут ответственность за фискальную политику, которая включает корректировку налогов.

Практический результат

Когда экономика колеблется, центральный банк может вмешаться и снизить ставки. Федеральная резервная система стремится отреагировать на рост инфляции или рецессию, используя этот инструмент для снижения стоимости заимствований, чтобы фирмы и домашние хозяйства могли тратить больше и инвестировать; с целью поддержания бесперебойной работы экономики.

Влияние снижения процентной ставки ФРС на потребителей

Комитет по открытым рынкам Федеральной резервной системы (FOMC) регулярно собирается, чтобы решить, что делать с краткосрочными процентными ставками. Действительно, аналитики и экономисты внимательно следят за процентными ставками, поскольку эти ключевые показатели действуют на каждом рынке активов по всему миру. Биржевые трейдеры почти всегда радуются, когда ФРС снижает процентные ставки, но является ли снижение ставок хорошей новостью для всех? Снижение ставок, как правило, благоприятствует заемщикам, но наносит ущерб кредиторам и вкладчикам.

Действительно, аналитики и экономисты внимательно следят за процентными ставками, поскольку эти ключевые показатели действуют на каждом рынке активов по всему миру. Биржевые трейдеры почти всегда радуются, когда ФРС снижает процентные ставки, но является ли снижение ставок хорошей новостью для всех? Снижение ставок, как правило, благоприятствует заемщикам, но наносит ущерб кредиторам и вкладчикам.

А как же обычные домохозяйки? Изменения процентных ставок также оказывают большое влияние на поведение потребителей и уровень потребления, который может ожидать экономика. Это связано с тем, что более высокие ставки приводят к большим затратам по займам и финансированию для вещей, купленных в кредит. Читайте дальше, чтобы узнать, где именно это вступает в игру.

Ключевые выводы

- Процентные ставки оказывают прямое влияние на поведение потребителей, воздействуя на несколько аспектов повседневной жизни.

- Когда ставки снижаются, брать взаймы становится дешевле, что делает более доступными крупные покупки в кредит, например, ипотечные кредиты, автокредиты и расходы по кредитным картам.

- Когда ставки растут, брать взаймы становится дороже, что снижает потребление. Однако более высокие ставки выгодны вкладчикам, которые получают более выгодные проценты по депозитным счетам.

Что такое процентные ставки?

Когда ФРС «снижает ставки», это относится к решению FOMC снизить целевую ставку федерального фонда. Целевая ставка является ориентиром для фактической ставки, которую банки взимают друг с друга по кредитам резерва овернайт. Ставки по межбанковским кредитам согласовываются отдельными банками и, как правило, остаются близкими к целевой ставке. Целевая ставка также может называться «ставкой по федеральным фондам» или «номинальной ставкой».

Ставка по федеральным фондам важна, потому что многие другие ставки, внутренние и международные, напрямую связаны с ней или тесно связаны с ней.

Почему тарифы меняются?

Ставка по федеральным фондам — это инструмент денежно-кредитной политики, используемый для достижения целей ФРС по стабильности цен (низкая инфляция) и устойчивому экономическому росту. Изменения ставки по федеральным фондам влияют на денежную массу, начиная с банков и, в конечном итоге, до потребителей.

Изменения ставки по федеральным фондам влияют на денежную массу, начиная с банков и, в конечном итоге, до потребителей.

ФРС снижает процентные ставки, чтобы стимулировать экономический рост. Более низкие затраты на финансирование могут стимулировать заимствование и инвестирование. Однако, когда ставки слишком низкие, они могут стимулировать чрезмерный рост и, возможно, инфляцию. Инфляция снижает покупательную способность и может подорвать устойчивость желаемого экономического роста.

С другой стороны, при слишком большом росте ФРС повысит процентные ставки. Повышение ставок используется для замедления инфляции и возврата роста к более устойчивому уровню. Ставки не могут быть слишком высокими, потому что более дорогое финансирование может привести экономику к периоду медленного роста или даже спада.

27 августа 2020 года Федеральная резервная система объявила, что больше не будет повышать процентные ставки из-за падения безработицы ниже определенного уровня, если инфляция останется низкой. Он также изменил целевой показатель инфляции на средний, а это означает, что он позволит инфляции подняться несколько выше целевого уровня в 2%, чтобы компенсировать периоды, когда она была ниже 2%.

Он также изменил целевой показатель инфляции на средний, а это означает, что он позволит инфляции подняться несколько выше целевого уровня в 2%, чтобы компенсировать периоды, когда она была ниже 2%.

Финансирование

Целевая ставка ФРС является основой для межбанковского кредитования. Ставка, которую банки взимают со своих наиболее кредитоспособных корпоративных клиентов, известна как основная кредитная ставка. Эта ставка, которую часто называют «основной», напрямую связана с целевой ставкой Федерального резерва. Prime привязан на 300 базисных пунктов (3%) выше целевой ставки.

Потребители могут рассчитывать на первоначальную выплату плюс надбавку в зависимости от таких факторов, как их активы, обязательства, доход и кредитоспособность.

Снижение ставки может помочь потребителям сэкономить деньги за счет сокращения процентных платежей по определенным видам финансирования, которые связаны с основными или другими ставками, которые, как правило, меняются в тандеме с целевой ставкой ФРС.

Ипотека

Как правило, снижение ставки снижает стоимость финансирования дома. Однако степень выгоды от более низких ипотечных ставок зависит от типа ипотечного кредита.

Для ипотечных кредитов с фиксированной ставкой снижение ставки не повлияет на размер ежемесячного платежа. Низкие ставки могут быть хороши для потенциальных домовладельцев, но ипотечные кредиты с фиксированной ставкой не меняются напрямую с изменениями ставок ФРС. Снижение ставки ФРС изменяет краткосрочную кредитную ставку, но большинство ипотечных кредитов с фиксированной ставкой основаны на долгосрочных ставках, которые не колеблются так сильно, как краткосрочные ставки.

Вообще говоря, когда ФРС снижает ставку, платежи по ипотечным кредитам с регулируемой процентной ставкой (ARM) уменьшаются. Сумма, на которую изменяется платеж по ипотеке, будет зависеть от ставки, которую использует ипотека при ее сбросе. Многие ARM привязаны к краткосрочной доходности казначейских облигаций, которая, как правило, меняется вместе с ФРС или лондонской межбанковской ставкой предложения (LIBOR), которая не всегда меняется вместе с ФРС. Многие кредиты под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) также связаны с праймом или LIBOR.

Многие кредиты под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) также связаны с праймом или LIBOR.

FOMC повысил процентные ставки на 0,25% или 25 базисных пунктов во время своего заседания 15-16 марта 2022 года. Целевой диапазон был увеличен с 0%-0,25% до 0,25%-0,50%. Изменение денежно-кредитной политики ФРС было связано с ростом инфляции, а повышение ставки стало первым с 2018 года.

Кредитные карты

Влияние снижения ставки на задолженность по кредитной карте также зависит от того, имеет ли кредитная карта фиксированную или переменную ставку. Для потребителей с кредитными картами с фиксированной ставкой снижение ставки обычно не приводит к изменениям. Многие кредитные карты с плавающими ставками привязаны к основной ставке, поэтому снижение ставки по федеральным фондам обычно приводит к снижению процентных ставок.

Важно помнить, что даже если кредитная карта имеет фиксированную ставку, компании-эмитенты кредитных карт могут изменять процентные ставки, когда захотят, при условии предварительного уведомления (проверьте свои условия для получения необходимого уведомления).

Сберегательные счета

Когда ФРС снижает процентные ставки, потребители обычно получают меньше процентов на свои сбережения. Банки, как правило, снижают ставки, выплачиваемые по наличным деньгам, хранящимся в банковских депозитных сертификатах (CD), на счетах денежного рынка и на обычных сберегательных счетах. Снижение ставки обычно занимает несколько недель, прежде чем оно отразится на банковских ставках.

Депозиты и счета денежного рынка

Если вы уже приобрели банковский компакт-диск, вам не нужно беспокоиться о снижении ставки, потому что ваша ставка зафиксирована. Но если вы планируете приобрести дополнительные компакт-диски, снижение ставки приведет к новым, более низким ставкам.

Депозиты, размещенные на счетах денежного рынка (MMA), будут иметь аналогичную активность. Банки используют депозиты MMA для инвестирования в традиционно безопасные активы, такие как компакт-диски и казначейские векселя, поэтому снижение ставки ФРС приведет к снижению ставок для держателей счетов денежного рынка.

Фонды денежного рынка

В отличие от счета денежного рынка, фонд денежного рынка (MMF) является инвестиционным счетом. Хотя оба платят более высокие ставки, чем обычные сберегательные счета, они могут по-разному реагировать на снижение ставки.

Реакция ставок MMF на снижение ставки ФРС зависит от того, является ли фонд налогооблагаемым или не облагаемым налогом (например, тот, который инвестирует в муниципальные облигации). Налогооблагаемые фонды обычно корректируются в соответствии с требованиями ФРС, поэтому в случае снижения ставки потребители могут ожидать более низкие ставки, предлагаемые этими ценными бумагами.

Из-за их освобождения от налогов ставки по муниципальным фондам денежного рынка уже ниже их налогооблагаемых аналогов и могут не обязательно соответствовать ФРС. Эти средства также могут быть связаны с различными ставками, такими как LIBOR или индекс муниципальных свопов Ассоциации индустрии безопасности и финансовых рынков (SIFMA).

Инвестиции

Процентные ставки также напрямую влияют на ваш инвестиционный портфель, включая план 401(k) и брокерские счета. Более низкие ставки часто являются стимулом для акций (за исключением, возможно, акций финансового сектора), но в то же время тормозят цены на облигации. Более низкие ставки также позволяют инвесторам с маржинальными счетами в большей степени использовать кредитное плечо при более низких ставках, увеличивая их эффективную покупательную способность.

Более низкие ставки часто являются стимулом для акций (за исключением, возможно, акций финансового сектора), но в то же время тормозят цены на облигации. Более низкие ставки также позволяют инвесторам с маржинальными счетами в большей степени использовать кредитное плечо при более низких ставках, увеличивая их эффективную покупательную способность.

С другой стороны, более высокие ставки могут снизить стоимость акций, но увеличить стоимость облигаций. В целом долгосрочные облигации более чувствительны к изменениям процентной ставки, чем краткосрочные облигации.

Практический результат

Федеральная резервная система использует свою целевую ставку в качестве инструмента денежно-кредитной политики, и влияние изменения целевой ставки зависит от того, являетесь ли вы заемщиком или вкладчиком. Важно прочитать условия ваших соглашений о финансировании и сбережениях, чтобы определить, какие процентные ставки применяются к вам, чтобы определить, как сокращение ФРС может повлиять на ваше финансовое положение.